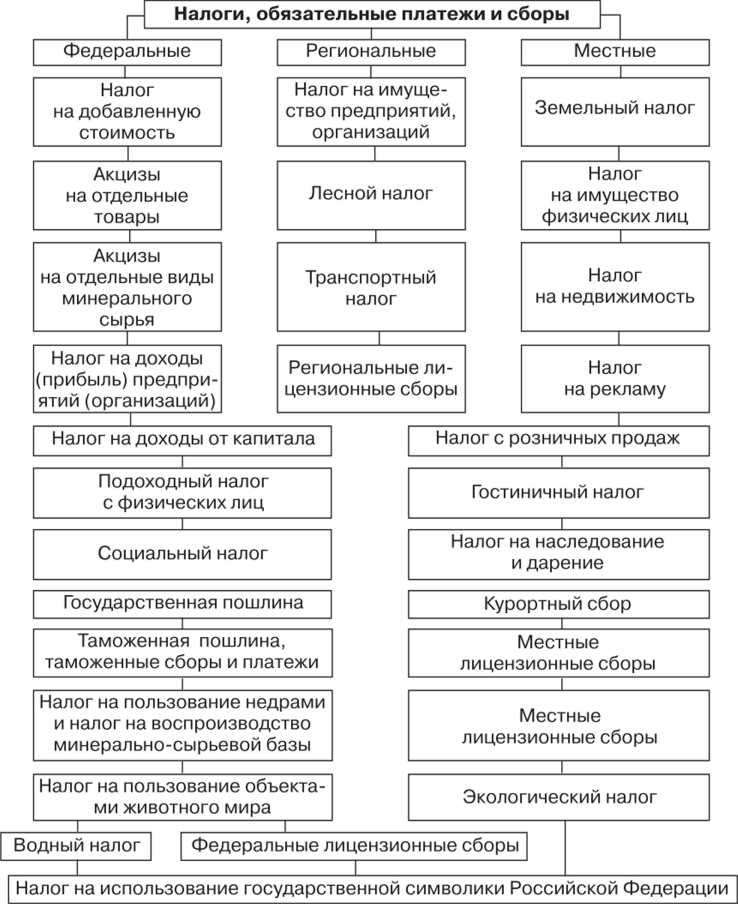

Налоговая система Российской Федерации состоит из нескольких уровней, каждый из которых выполняет специфические функции в формировании государственного и местных бюджетов. Федеральный уровень включает налоги, устанавливаемые и регулируемые центральными органами власти, такими как НДС, налог на прибыль организаций, акцизы и налог на доходы физических лиц.

Региональный уровень охватывает налоги, которые введены и администрируются субъектами РФ. К ним относятся налог на имущество организаций, транспортный налог и ряд других, где ставки могут варьироваться в зависимости от региона.

Муниципальный уровень направлен на обеспечение финансирования местных нужд через налоги с физических лиц и некоторые другие платежи. Особенность этого уровня – наличие ограниченного набора налогов и возможности устанавливать ставки в пределах, определённых законодательством.

Понимание различий между уровнями и их особенностей помогает оптимизировать налоговое планирование и корректно исполнять налоговые обязательства в рамках действующего законодательства.

Структура федерального уровня налоговой системы России

Федеральный уровень налоговой системы РФ включает налоги и сборы, устанавливаемые и регулируемые исключительно на государственном уровне. В основе лежит Налоговый кодекс Российской Федерации, определяющий порядок исчисления, уплаты и контроля.

Основные федеральные налоги представлены следующими позициями:

- Налог на добавленную стоимость (НДС) – базовая составляющая доходной части бюджета, ставка 20%, с пониженной ставкой 10% на отдельные категори

Особенности региональных налогов и их роль в бюджете субъектов РФ

Региональные налоги в РФ формируют значительную часть доходной базы бюджетов субъектов федерации. К ним относятся налог на имущество организаций, транспортный налог, налог на игорный бизнес, а также некоторые специфические налоги, установленные региональными законами.

Налог на имущество организаций обеспечивает стабильный приток средств и зависит от кадастровой стоимости объектов недвижимости, что стимулирует субъекты к актуализации кадастровых данных. Ставки по этому налогу устанавливаются региональными властями в пределах федеральных ограничений, что позволяет учитывать экономический потенциал региона и отраслевую специфику.

Транспортный налог – важный источник финансирования дорожной инфраструктуры регионов. Его размер определяется мощностью двигателя транспортного средства и варьируется по регионам, что отражает уровень автомобилизации и приоритеты бюджетного планирования.

Налог на игорный бизнес служит инструментом регулирования и контроля данного сектора экономики, одновременно наполняя бюджеты субъектов, где легализованы игорные зоны. При установлении ставок учитывается социально-экономическая ситуация, поскольку слишком высокие налоги могут привести к уходу бизнеса в тень.

Налог Ставка (вариации по регионам) Роль в бюджете Рекомендации для регионов Налог на имущество организаций 0,1% – 2,2% 20-30% доходов регионального бюджета Регулярно обновлять кадастровую оценку, учитывать отраслевые особенности при установлении ставок Транспортный налог до 50 руб./л.с. (мощности двигателя) 10-15% доходов Дифференцировать ставки для стимулирования экологичного транспорта Налог на игорный бизнес 5-25% от валового дохода до 5% доходов Балансировать ставки для предотвращения теневой деятельности Эффективное управление региональными налогами требует системного анализа их влияния на экономику и бюджет, а также регулярной корректировки ставок в соответствии с демографическими и экономическими изменениями. Это обеспечивает устойчивость доходной части бюджета и стимулирует инвестиционную активность.

Местные налоги: виды и порядок взимания

Местные налоги регулируются Налоговым кодексом РФ и устанавливаются законодательными актами муниципальных образований. К основным видам местных налогов относятся земельный налог и налог на имущество физических лиц. Эти налоги формируют значительную часть доходов местных бюджетов и обеспечивают финансирование инфраструктурных и социальных нужд территорий.

Земельный налог взимается с владельцев или пользователей земельных участков на основании кадастровой стоимости. Муниципалитеты вправе устанавливать налоговые ставки в пределах, определённых федеральным законодательством, с учётом особенностей территории. Для исчисления налога используется формула: кадастровая стоимость участка, умноженная на ставку налога. Порядок уплаты зависит от категории налогоплательщика и может предусматривать авансовые платежи.

Налог на имущество физических лиц распространяется на объекты недвижимого имущества, зарегистрированные на территории муниципалитета. Налоговая база определяется исходя из кадастровой стоимости объекта с применением понижающих коэффициентов и налоговых льгот, установленных местными властями. Ставки налога варьируются в пределах, утверждённых Налоговым кодексом, и корректируются в зависимости от типа имущества и категории налогоплательщика.

Администрирование местных налогов возложено на налоговые органы по месту нахождения объекта налогообложения. Сроки представления налоговых деклараций и уплаты налогов определяются местными нормативами, но не могут выходить за рамки федеральных требований. Важно контролировать своевременность уплаты для предотвращения начисления пени и штрафов.

Муниципальные образования имеют право вводить дополнительные местные налоги, но только в случаях, предусмотренных федеральным законодательством. Все изменения в налоговых ставках и порядке взимания должны проходить публичное обсуждение и официальное утверждение на уровне муниципальных органов власти.

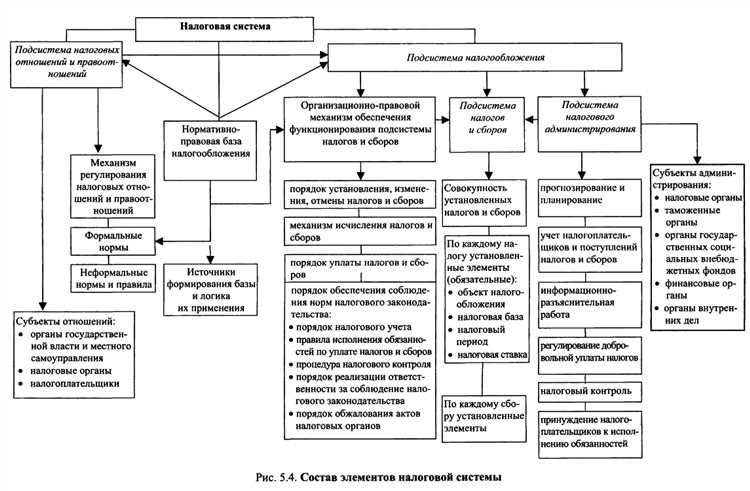

Взаимодействие налоговых органов на разных уровнях

Налоговая система РФ строится на трех уровнях: федеральном, региональном и местном. Каждый уровень представлен соответствующими налоговыми органами, взаимодействующими для обеспечения полноты и точности налогового администрирования.

Федеральная налоговая служба (ФНС России) координирует деятельность региональных инспекций, контролирующих исполнение налогового законодательства субъектами РФ. Региональные органы осуществляют надзор за сбором региональных и местных налогов, а также мониторинг трансфертов между уровнями бюджета.

Обмен информацией между уровнями осуществляется через автоматизированные системы, например, через единый портал ФНС, что обеспечивает оперативное обновление данных и минимизацию ошибок при учете налоговых поступлений. При выявлении налоговых правонарушений региональные органы направляют материалы в федеральные инстанции для возбуждения дел по особо крупным суммам.

Совместные проверки налогоплательщиков проводятся с согласия обеих сторон и позволяют более полно оценить налоговые обязательства с учетом всех уровней налогообложения. Для повышения эффективности контроля применяются риск-ориентированные подходы, предусматривающие обмен аналитическими отчетами между налоговыми органами.

Регулярное взаимодействие обеспечивает непрерывность налогового контроля, исключает дублирование функций и способствует своевременному выявлению налоговых нарушений. Рекомендовано использовать централизованные базы данных и сквозные идентификаторы налогоплательщиков для оптимизации процедур учета и отчетности.

Отличия налоговых ставок и льгот на федеральном и региональном уровнях

Региональные власти вправе устанавливать ставки и льготы для налогов, включённых в региональную часть налоговой системы. К таким налогам относятся, например, налог на имущество организаций, транспортный налог и налог на игорный бизнес. В отличие от федеральных ставок, региональные могут варьироваться в пределах, предусмотренных Налоговым кодексом, что позволяет субъектам РФ адаптировать налоговую нагрузку под экономическую ситуацию и приоритеты развития.

На федеральном уровне льготы определяются государственными программами и федеральным законодательством. Они ориентированы на поддержку стратегических отраслей, инвестиционной активности и социально уязвимых групп. Например, освобождение от уплаты налога на прибыль для резидентов территорий опережающего социально-экономического развития.

Региональные льготы формируются с учётом особенностей экономики конкретного субъекта Федерации. Часто предоставляются преференции для малого и среднего бизнеса, предприятий, создающих рабочие места, а также для инвесторов в приоритетных секторах. Например, снижение транспортного налога для сельхозтехники или освобождение от земельного налога на определённый срок для новых производств.

При выборе региона для ведения бизнеса важно учитывать, что региональные ставки и льготы могут значительно снизить налоговую нагрузку. Однако при этом необходимо внимательно изучать нормативные акты конкретного субъекта, поскольку некоторые льготы имеют ограниченный срок действия или специальные условия получения.

Рекомендуется сочетать анализ федеральных и региональных налоговых требований для формирования оптимальной налоговой стратегии. Это позволит эффективно использовать предоставляемые льготы и минимизировать излишние налоговые выплаты, сохраняя при этом законность и прозрачность налогового учёта.

Механизмы контроля и учета налогов на каждом уровне

Региональный уровень налогового контроля организован через территориальные налоговые инспекции, которые адаптируют федеральные методы с учетом местных особенностей. Здесь активна работа по мониторингу поступлений региональных налогов, включая налог на имущество и транспортный налог. Для учета используется региональная база данных плательщиков, а также взаимодействие с регистрационными службами и органами исполнительной власти субъектов РФ.

Местный уровень контроля сосредоточен на администрировании местных налогов, таких как земельный налог и налог на имущество физических лиц. Муниципальные органы ведут реестры объектов налогообложения и используют результаты кадастровой оценки для корректного исчисления налогов. Контроль осуществляется посредством выборочных проверок и анализа налоговой отчетности, а также через взаимодействие с налогоплательщиками по вопросам своевременной уплаты.

Во всех звеньях налоговой системы активно внедряются механизмы электронного документооборота и цифровой подписи, что минимизирует бумажный документооборот и снижает риски искажений данных. Для повышения качества учета и контроля налоговые органы используют инструменты аналитики больших данных и алгоритмы искусственного интеллекта для выявления аномалий и подозрительных операций.

Рекомендации по оптимизации контроля включают усиление интеграции данных между уровнями, расширение применения дистанционных методов проверки и развитие программ повышения квалификации инспекторов с акцентом на новые технологии налогового администрирования.

Влияние уровней налоговой системы на бизнес и физических лиц

Федеральный уровень задаёт ключевые налоговые ставки, обязательные для всех. Для бизнеса это, прежде всего, налог на прибыль с фиксированной ставкой 20% и НДС 20%, что формирует основу налоговой нагрузки крупных компаний. Физические лица уплачивают НДФЛ по ставке 13%, а для доходов свыше 5 млн рублей – 15%, что напрямую влияет на налоговое планирование граждан с высоким доходом.

Региональный уровень предоставляет субъектам РФ право устанавливать ставки ряда налогов в пределах законодательных рамок. Например, налог на имущество организаций варьируется от 0,5% до 2,2%, транспортный налог зависит от региона и мощности транспортного средства. Это создаёт условия для налоговой оптимизации бизнеса, особенно при выборе региона деятельности. Для физических лиц региональные ставки влияют на размер налога на недвижимость и транспорт, что сказывается на семейном бюджете.

Местные налоги, такие как земельный налог и торговый сбор, имеют узконаправленное влияние на предпринимателей малого и среднего бизнеса. В ряде муниципалитетов предусмотрены льготы или пониженные ставки для поддержки малого бизнеса и стимулирования предпринимательской активности. Для владельцев недвижимости местные ставки земельного налога и сбора на имущество определяют дополнительную финансовую нагрузку.

Бизнесу важно учитывать особенности каждого уровня для эффективного налогового планирования: использование региональных льгот, выбор системы налогообложения с учётом местных условий и мониторинг изменений в муниципальных налогах. Физическим лицам рекомендуется регулярно сверять налоговые уведомления, использовать социальные и имущественные вычеты, а также учитывать региональные и муниципальные ставки при планировании расходов.

Вопрос-ответ:

Сколько уровней включает налоговая система Российской Федерации и чем они отличаются?

Налоговая система России состоит из трёх основных уровней: федерального, регионального и местного. Федеральный уровень охватывает налоги, установленные на всю территорию страны, например, НДС и налог на прибыль организаций. Региональный уровень включает налоги, которые устанавливаются субъектами РФ, например, налог на имущество организаций и транспортный налог. Местный уровень — это налоги, регулируемые муниципалитетами, такие как земельный налог и налог на имущество физических лиц. Каждый уровень обладает своими компетенциями и полномочиями в части налогообложения и формирования доходной части бюджета.

Какие налоговые органы контролируют сбор налогов на разных уровнях в РФ?

Основным налоговым органом на федеральном уровне является Федеральная налоговая служба (ФНС России), которая отвечает за контроль и администрирование всех федеральных налогов. На региональном и местном уровнях контроль ведётся через территориальные отделения ФНС, которые координируют сбор налогов субъектов РФ и муниципалитетов. В некоторых случаях также участвуют органы местного самоуправления, особенно в вопросах администрирования местных налогов и сборов, взаимодействуя с налоговыми инспекциями для обеспечения полноты налоговых поступлений.

Какие особенности региональных налогов влияют на экономику субъектов РФ?

Региональные налоги играют значимую роль в формировании доходов бюджетов субъектов Федерации, напрямую влияя на их финансовую устойчивость. Такие налоги, как налог на имущество организаций и транспортный налог, могут варьироваться в ставках и льготах в зависимости от экономической политики конкретного региона. Это позволяет субъектам РФ адаптировать налоговую нагрузку под местные условия, стимулируя инвестиции и развитие бизнеса. При этом чрезмерное повышение ставок региональных налогов способно снизить конкурентоспособность региона и отпугнуть потенциальных инвесторов.

Какие налоги относятся к местному уровню, и как регулируется их взимание?

К местным налогам относятся земельный налог и налог на имущество физических лиц. Их ставки и порядок взимания устанавливаются муниципальными органами власти в рамках федерального законодательства. Муниципалитеты вправе вводить льготы и устанавливать особенности администрирования в пределах, предусмотренных законом. Взимание этих налогов организовано через территориальные налоговые инспекции, которые обеспечивают регистрацию налогоплательщиков, контроль правильности исчисления и своевременность платежей.

Как федеральные и региональные уровни налоговой системы взаимодействуют при установлении ставок и льгот?

Федеральный уровень задаёт рамки для налогового регулирования, устанавливая базовые ставки и перечень льгот для федеральных и частично региональных налогов. Субъекты Федерации имеют право корректировать ставки в пределах, определённых федеральным законодательством, а также вводить дополнительные льготы для отдельных категорий налогоплательщиков. Такое взаимодействие позволяет сочетать единство налоговой политики с учётом региональных особенностей. При этом регионы обязаны соблюдать общие нормативы, чтобы сохранить баланс между доходной частью бюджета и экономическим развитием.

Какие уровни налоговой системы существуют в Российской Федерации и чем они отличаются?

В России налоговая система строится на трёх основных уровнях: федеральном, региональном и местном. Федеральный уровень включает налоги, устанавливаемые и регулируемые федеральным законодательством, например, НДС, налог на прибыль организаций и налог на доходы физических лиц. Региональный уровень представлен налогами, которые субъекты федерации вправе устанавливать самостоятельно в пределах, определённых федеральным законом, к ним относятся, например, налог на имущество организаций и транспортный налог. Местный уровень охватывает налоги, которые устанавливаются органами местного самоуправления, например, земельный налог и налог на имущество физических лиц. Каждый уровень имеет свои особенности в плане видов налогов, ставок, плательщиков и порядка администрирования.

Какие особенности есть в администрировании налогов на разных уровнях системы?

Администрирование налогов на каждом уровне сопровождается своими особенностями. Федеральные налоги контролируются и собираются Федеральной налоговой службой (ФНС), которая обеспечивает единый подход к учёту и проверкам налогоплательщиков по всей стране. Региональные и местные налоги находятся в ведении территориальных подразделений ФНС, которые учитывают специфику и нормативы соответствующего региона или муниципалитета. При этом на региональном и местном уровнях возможна гибкость в установлении ставок и льгот, что отражается в административных процессах и документообороте. Важно отметить, что взаимодействие между уровнями обеспечивает точность расчётов и своевременную уплату налогов, а также минимизирует дублирование проверок и ошибок.