Срок полезного использования здания – это период, в течение которого объект приносит экономические выгоды и участвует в деятельности предприятия. Его правильное определение напрямую влияет на расчет амортизации, налоговую нагрузку и точность бухгалтерского учета. Неверное установление срока может привести к занижению или завышению расходов, налоговым рискам и искажению финансовой отчетности.

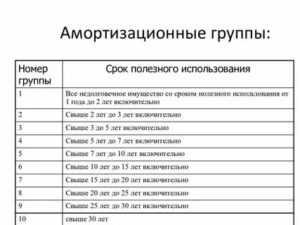

При расчете срока эксплуатации необходимо учитывать конструктивные особенности здания, назначение объекта, условия эксплуатации, виды возможных нагрузок и регламентирующие документы. Например, согласно Классификации основных средств, включаемых в амортизационные группы, административное здание из железобетона может иметь срок полезного использования от 20 до 50 лет, в зависимости от его технического состояния и фактических условий использования.

Также следует принимать во внимание результаты технического обследования, наличие капитального ремонта или модернизации, а также факторы, сокращающие срок эксплуатации – повышенная влажность, вибрации, температурные перепады, химические воздействия. Каждое из этих условий должно быть документально подтверждено и учтено при выборе конкретного значения срока в пределах допустимого диапазона.

Для организаций, применяющих налоговый учет, срок полезного использования должен соответствовать нормам, установленным Налоговым кодексом РФ и учитывать положения ФСБУ 6/2020 «Основные средства». В то же время, при переходе на новый стандарт, компания вправе использовать более точные индивидуальные расчеты, основанные на технических характеристиках объекта и прогнозах его использования.

На каких нормативных документах основывается расчет срока

Для оценки физического износа и остаточного ресурса зданий используется Методические указания по определению физического износа зданий, сооружений и строительных конструкций, утвержденные приказом Минстроя России №365/пр. Эти указания содержат расчётные формулы, позволяющие учитывать техническое состояние здания, степень амортизации и проведённые капитальные ремонты.

Если объект недвижимости подлежит учету в составе государственного или муниципального имущества, применяются положения Федерального стандарта бухгалтерского учета для организаций государственного сектора ФСБУ 6/2020 «Основные средства». В нем отдельно рассматриваются подходы к определению срока службы с учетом нормативного ресурса, условий эксплуатации и функций объекта.

В дополнение к федеральным нормам, расчёт может учитывать Санитарные нормы, строительные регламенты (СНиП, СП), а также технические паспорта зданий, в которых указывается проектный срок службы конструктивных элементов. Для отдельных категорий зданий (например, производственных или исторических) могут применяться специальные технические условия или заключения экспертов.

Также в практике используется ПБУ 6/01 «Учет основных средств», если речь идет о коммерческих организациях. Документ требует, чтобы срок полезного использования был установлен исходя из ожидаемого срока функционирования, а не просто по классификатору, особенно если имеются данные о технических обследованиях и ремонтах.

Как учесть конструктивные особенности здания при определении срока

Срок полезного использования здания напрямую зависит от его конструктивных решений. При оценке необходимо учитывать материал несущих конструкций, тип фундамента, инженерную схему и наличие защитных слоёв. Эти параметры определяют устойчивость, долговечность и возможность модернизации объекта.

Железобетонные и металлические каркасы обладают высокой несущей способностью и сопротивляемостью к нагрузкам, что позволяет устанавливать срок от 50 до 100 лет при условии своевременного технического обслуживания. Кирпичные здания имеют меньшую трещиностойкость и восприимчивы к увлажнению, поэтому ориентировочный срок составляет 40–60 лет. Деревянные конструкции, особенно в условиях повышенной влажности, требуют пересмотра срока в пределах 25–35 лет.

Фундаменты, выполненные с учётом геологических изысканий, с применением свайных или ленточных решений, снижают риски деформаций. При наличии слабых грунтов без проведения усилений рекомендуется устанавливать сокращённый срок эксплуатации, особенно если здание не оборудовано гидроизоляцией цоколя и дренажной системой.

Особенности планировочной схемы также важны. Большие пролёты, наличие эркеров, мансард и эксплуатируемых крыш создают дополнительные нагрузки. При отсутствии расчётов, подтверждающих надёжность конструкций, срок использования должен устанавливаться с понижением по сравнению со стандартным для аналогичных объектов.

Наличие антикоррозионной защиты металлических элементов, утеплителей, вентиляционных зазоров в стеновых панелях и качественной отделки фасадов может увеличить срок использования до верхней границы диапазона, установленного для конкретного конструктивного типа.

Как влияет вид и интенсивность использования на срок службы

Функциональное назначение здания напрямую отражается на его фактическом сроке службы. Строения с высокой эксплуатационной нагрузкой изнашиваются быстрее, даже при соблюдении нормативных требований.

- Общественные и торговые здания эксплуатируются ежедневно, с интенсивным потоком людей, что ускоряет износ конструктивных элементов – полов, лестниц, перегородок. Для таких объектов целесообразно устанавливать срок полезного использования на 15–25% ниже стандартного нормативного значения.

- Производственные здания, особенно в тяжелой промышленности, подвержены воздействию вибраций, агрессивных веществ, температурных перепадов. Здесь необходимо учитывать не только интенсивность, но и характер негативных факторов. Например, цех с постоянной влажностью и химическим воздействием может потребовать списания через 20–25 лет при нормативе 40 лет.

- Складские здания с минимальной нагрузкой могут эксплуатироваться дольше расчетного срока, при условии регулярного техобслуживания и отсутствия внешних разрушительных факторов.

- Жилые здания при умеренном использовании сохраняют свои характеристики дольше, однако плотность заселения (например, в коммунальных квартирах) также оказывает влияние на темпы износа.

Интенсивность эксплуатации должна учитываться с привязкой к реальным условиям:

- Фиксация режима использования – круглосуточная работа, сезонность, перерывы.

- Наличие повышенной механической, химической, термической нагрузки.

- Результаты технических обследований на предмет деформаций, коррозии, усадок.

При расчёте срока полезного использования на практике рекомендуется учитывать факторы интенсивности через понижающие коэффициенты. Например, при круглосуточной эксплуатации без выходных коэффициент может составлять 0,8 от нормативного срока. Точная величина определяется специалистами в рамках технического аудита здания.

Игнорирование реального характера эксплуатации приводит к завышению срока, недостоверному бухгалтерскому учёту и рискам недооценки износа. Поэтому корректировка срока с учётом специфики использования – обязательная часть обоснованного подхода.

Какие данные необходимы для расчета при отсутствии проектной документации

Если проектная документация отсутствует, для определения срока полезного использования здания необходимо опираться на данные технического обследования и фактические характеристики объекта. Первоначально требуется установить год ввода здания в эксплуатацию по архивным данным, записям БТИ или по результатам анализа конструкций и материалов.

Следующим критически важным этапом является визуальное и инструментальное обследование. Оно позволяет зафиксировать текущие физические параметры: тип фундамента, материалы несущих конструкций, перекрытий и кровли, степень износа и повреждений. Эти данные позволяют идентифицировать аналогичные объекты по справочникам сроков службы (например, из Постановления Правительства РФ №1 от 01.01.2002).

Важно определить назначение здания (жилое, производственное, складское и т.д.) и его фактическую интенсивность использования. Также учитывается наличие и состояние инженерных систем: электроснабжения, отопления, водоснабжения и канализации. Их отсутствие или неудовлетворительное состояние может существенно сократить расчетный срок эксплуатации.

Особое внимание следует уделить климатическим условиям региона и агрессивности среды (влажность, перепады температур, коррозионная активность воздуха и почвы). Эти параметры прямо влияют на корректировку нормативного срока службы в сторону уменьшения.

Дополнительно необходимо получить информацию о проведённых капитальных ремонтах, модернизациях и реконструкциях. Дата и объём таких работ позволяют уточнить оставшийся срок полезного использования. При отсутствии актов сдачи-приёмки ремонта можно использовать косвенные признаки: обновлённые элементы отделки, современные инженерные узлы, наличие новых коммуникаций.

Итоговый расчет основывается на совокупной оценке всех вышеперечисленных факторов с применением методик Минстроя РФ, а также профессионального инженерного суждения, оформленного в техническом заключении.

Можно ли установить срок меньше или больше, чем в нормативе

Основанием для отклонения от нормативного срока служат результаты технического обследования, фактическое состояние конструкций, уровень износа, качество исходных строительных материалов, а также особенности эксплуатации объекта. Например, при интенсивной эксплуатации в агрессивной среде здание может фактически терять свойства быстрее нормативного срока, и его срок использования будет оправданно сокращён.

Изменение нормативного срока фиксируется в учетной политике предприятия и отражается в регистрах бухгалтерского учета. Согласно ПБУ 6/01 и Методическим указаниям по бухгалтерскому учету ОС (приказ Минфина РФ №91н), организация вправе самостоятельно устанавливать срок полезного использования при наличии технического и экономического обоснования.

При этом срок не должен быть ниже минимально допустимого, если речь идёт о налоговом учете, иначе налоговая инспекция может доначислить налоги и пени. Следует ориентироваться на данные Классификатора как на нижнюю границу в целях налогообложения, если отсутствует обоснованное исключение.

Таким образом, отклонение от нормативного срока допустимо, но требует документального подтверждения, экономического расчета и соответствующего отражения в бухгалтерской документации.

Как определить срок при реконструкции или капитальном ремонте

При реконструкции или капитальном ремонте срок полезного использования здания подлежит пересмотру, так как изменяются конструктивные характеристики, инженерные системы и степень физического износа. Учет этих факторов позволяет обоснованно установить новый срок эксплуатации.

Оценка объема вмешательств – ключевой этап. Если ремонт включает замену основных несущих конструкций, перекрытий или фундамента, срок должен определяться заново, аналогично новому объекту. В случае локального усиления элементов или обновления инженерных систем возможна лишь корректировка оставшегося срока.

Техническое обследование до и после работ обязательно. Оно фиксирует состояние конструкций, степень износа и остаточную несущую способность. По результатам обследования составляется заключение, на основании которого производится перерасчет срока эксплуатации.

Период эксплуатации до реконструкции не аннулируется, но при значительном объеме работ может быть признан условно завершённым. Например, при капитальной замене перекрытий и утеплении фасадов здание получает свойства, приближённые к новому.

Если в процессе ремонта использованы более долговечные материалы (например, железобетон вместо дерева), допустимо увеличить срок сверх исходного. Это должно подтверждаться расчётами и заключением эксперта, имеющего право на проведение строительного обследования.

При проектировании реконструкции рекомендуется закладывать новый срок эксплуатации в проектной документации. При отсутствии таковой, срок устанавливается по аналогам с учетом СП 28.13330, СП 13.102 и заключения технического аудитора.

Рекомендуется фиксировать принятый срок в техническом паспорте здания или в составе обновлённого проекта, чтобы избежать разночтений при налоговом или бухгалтерском учете.

Как фиксировать выбранный срок в бухгалтерском и налоговом учете

В бухгалтерском учете срок полезного использования (СПИ) основного средства устанавливается в первичном документе – акте о приёмке-передаче ОС (форма № ОС-1), утверждённой Постановлением Госкомстата РФ от 21.01.2003 № 7. Указанный в акте срок должен соответствовать учетной политике организации и быть подтверждён расчетами и обоснованиями, например техническим заключением или оценочным отчетом.

На основании указанного в акте СПИ составляется график амортизации, который отражается в регистрах бухгалтерского учета. Изменение срока возможно только при модернизации, реконструкции или выявлении ошибки, что требует составления корректирующего акта и внесения изменений в учетные данные.

В налоговом учете срок определяется в соответствии с Классификацией основных средств, утверждённой Постановлением Правительства РФ от 01.01.2002 № 1. Если объект отсутствует в классификаторе, срок определяется по технической документации или экспертному заключению. Установленный срок отражается в регистре налогового учета по амортизации и не может быть изменён без основания, прямо предусмотренного Налоговым кодексом РФ.

Несовпадение сроков в бухгалтерском и налоговом учете допустимо. В этом случае организация обязана вести раздельный учет амортизации, а возникающие временные разницы отражаются в расчете отложенных налоговых обязательств или активов в соответствии с ПБУ 18/02.

Для обоснования выбранного срока важно сохранить всю сопутствующую документацию: заключения экспертов, технические паспорта, акты обследований. Эти документы являются доказательной базой в случае проверки и служат основой для защиты позиции организации при спорах с контролирующими органами.

Вопрос-ответ:

Можно ли ориентироваться только на данные БТИ при определении срока?

Нет, сведения БТИ не дают полной картины для расчёта срока полезного использования. В них часто указывается год постройки и материал стен, но отсутствует информация о реконструкциях, фактическом техническом состоянии и особенностях эксплуатации. Для более точного определения срока необходимо дополнительно учитывать заключения технических экспертиз, сведения о проведённых ремонтах и условиях использования здания.

Какие факторы влияют на определение срока службы здания?

Срок службы здания определяется с учётом нескольких ключевых аспектов: качество строительных материалов, особенности конструкции, климатические условия региона, уровень эксплуатации и технического обслуживания. Например, здание из прочных материалов в умеренном климате при регулярном уходе прослужит дольше, чем сооружение в агрессивных погодных условиях с недостаточным обслуживанием.

Можно ли использовать нормативные данные для расчёта срока эксплуатации здания?

Да, нормативные документы предоставляют ориентиры для определения срока службы зданий различных типов. Однако эти данные следует рассматривать как базовые рекомендации. Конкретные характеристики объекта, такие как технология строительства и условия эксплуатации, могут потребовать корректировки нормативных сроков.

Как учитывать реконструкцию или капитальный ремонт при пересчёте срока полезного использования?

Реконструкция или капитальный ремонт могут существенно изменить состояние здания, продлив срок его эксплуатации. При этом важно оценить масштаб и качество проведённых работ. Если обновление затронуло ключевые конструктивные элементы и материалы, срок службы может быть пересчитан с учётом улучшений, но без превышения максимальных значений, принятых для данного типа зданий.

Какие данные нужны для расчёта срока службы, если отсутствует проектная документация?

В случае отсутствия проектной документации расчет основывается на визуальном осмотре, техническом состоянии конструкций, данных о применённых материалах и эксплуатации здания. Дополнительно учитываются характеристики аналогичных объектов в регионе и рекомендации профильных экспертов. Это позволяет составить обоснованную оценку срока службы.

Можно ли устанавливать срок эксплуатации здания меньше нормативного?

Установка срока меньше нормативного возможна при выявлении признаков значительного износа, повреждений или неблагоприятных условий эксплуатации. Такой подход позволяет корректно учитывать фактическое состояние объекта и избежать переоценки его ресурсной базы, что важно для точного учёта и планирования ремонтов.

Какие факторы влияют на определение срока эксплуатации здания?

Определение срока эксплуатации здания зависит от нескольких ключевых факторов. Прежде всего учитываются материалы и технологии, использованные при строительстве, так как они напрямую влияют на прочность и долговечность конструкции. Также важен климатический регион и условия эксплуатации — здания в суровом климате или с высокой влажностью изнашиваются быстрее. Не менее значимы особенности архитектуры и инженерных систем, которые могут требовать регулярного обслуживания или обновления. Кроме того, интенсивность использования объекта и качество проведения ремонта или реконструкций влияют на срок службы. При оценке срока учитывают нормативные документы и опыт эксплуатации аналогичных зданий.