Ключевая ставка и ставка рефинансирования – это два разных инструмента денежно-кредитной политики, которые выполняют разные функции и применяются в разных контекстах. Несмотря на то, что оба показателя устанавливаются Центральным банком России, они используются в разных целях и влияют на экономику по-разному.

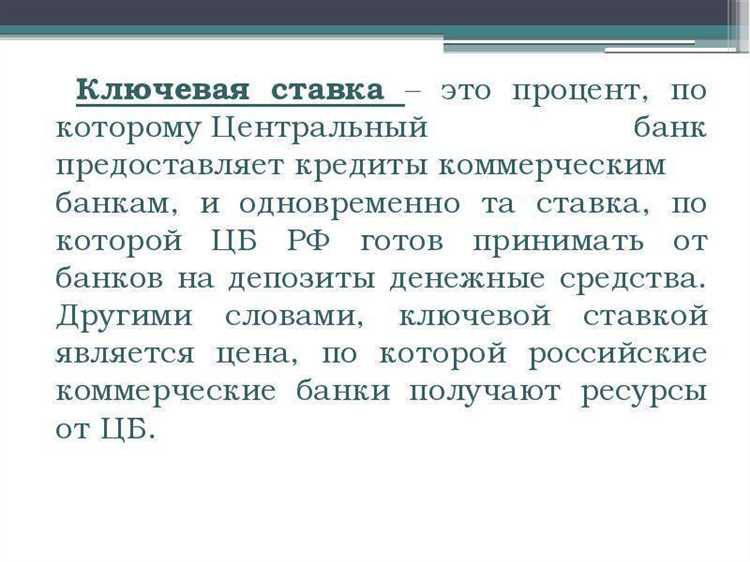

Ключевая ставка – это основной ориентир для коммерческих банков при установлении процентных ставок по кредитам и депозитам. Она напрямую влияет на стоимость заимствований, инфляцию и поведение инвесторов. На 24 июня 2025 года ключевая ставка составляет 16,00% годовых.

Ставка рефинансирования используется преимущественно в расчетах фискального характера – например, при начислении пени, штрафов или определении размера неустоек в судебной практике. Хотя ранее она также играла роль в кредитовании банков, сегодня она фактически утратила эту функцию. На текущую дату ставка рефинансирования также составляет 16,00%, однако в отличие от ключевой ставки, её значение обновляется гораздо реже и носит вспомогательный характер.

Для физических и юридических лиц важно понимать, в каком контексте применяется каждая из ставок. При анализе условий кредитования и инвестирования следует опираться на ключевую ставку, тогда как ставка рефинансирования может потребоваться при налоговых расчетах или финансовых спорах.

Что такое ставка рефинансирования и кто её устанавливает

На сегодняшний день ставка рефинансирования не играет ключевой роли в определении стоимости заимствований, уступая этой функции ключевой ставке. Однако она остаётся юридически значимой величиной. Например, в соответствии с Налоговым кодексом РФ, ставка рефинансирования применяется при расчёте процентов за просрочку налоговых платежей.

Устанавливает ставку рефинансирования Банк России. Решение принимается Советом директоров ЦБ и публикуется на официальном сайте. В текущей практике ставка рефинансирования с 2016 года приравнена к ключевой ставке, но формально может отличаться при изменении регуляторной политики.

Что такое ключевая ставка и как она влияет на экономику

ЦБ устанавливает ключевую ставку с целью контроля уровня инфляции. Если инфляция превышает целевой уровень (обычно около 4%), регулятор повышает ставку, делая кредиты менее доступными. Это снижает потребительскую активность и давление на цены. При понижении инфляции ставка может быть снижена, чтобы стимулировать экономику за счёт удешевления заимствований.

Прямое влияние ключевой ставки проявляется в изменении процентных ставок по кредитам и депозитам. Рост ставки ведёт к удорожанию ипотек, автокредитов и корпоративных займов. Одновременно повышается доходность вкладов, что делает сбережения более привлекательными. Банки закладывают значение ключевой ставки в стоимость всех финансовых продуктов, ориентируясь на неё при формировании процентных политик.

Изменения ставки также влияют на валютный рынок. Повышение делает рубль более привлекательным для инвесторов за счёт роста доходности в национальной валюте. Это может укрепить рубль и сдержать импортируемую инфляцию.

В 2024 году ключевая ставка ЦБ достигала 16% годовых, что отражало меры по сдерживанию роста цен на фоне геополитической нестабильности и внутренних дисбалансов. Такое значение оказывает серьёзное влияние на инвестиционную активность, особенно в реальном секторе, где кредиты становятся менее доступными.

При принятии решений о кредитовании или инвестициях в рублёвые активы необходимо отслеживать заседания ЦБ и официальные комментарии по ожидаемой траектории ставки. Это позволяет адаптировать финансовую стратегию под изменения условий на рынке.

Как изменялась ставка рефинансирования в России за последние годы

До 2016 года ставка рефинансирования играла ключевую роль в денежно-кредитной политике России. Однако с сентября 2013 года началась трансформация её значения, а с 1 января 2016 года Центробанк приравнял ставку рефинансирования к ключевой. До этого момента она устанавливалась отдельно и служила ориентиром для расчёта налогов, пеней и штрафов.

В 2014 году ставка рефинансирования оставалась на уровне 8,25%, несмотря на рост инфляции и кризисные явления. В декабре того же года в условиях валютной нестабильности Банк России резко повысил ключевую ставку до 17%, но ставка рефинансирования сохранилась без изменений, что продемонстрировало её ограниченную роль в оперативной политике.

В 2015 году ставка рефинансирования по-прежнему составляла 8,25%, несмотря на продолжение кризисных явлений. Только в начале 2016 года она была синхронизирована с ключевой ставкой и начала изменяться в соответствии с ней. На момент приравнивания ставка составила 11%, следуя уровню ключевой ставки на тот момент.

С 2017 по 2019 год, вместе с постепенным снижением инфляционного давления, ставка рефинансирования также уменьшалась: в марте 2017 года – 9,75%, в декабре 2018 – 7,75%, к концу 2019 года – 6,25%. Это отражало общий тренд на снижение стоимости кредитных ресурсов и стимулирование деловой активности.

В 2020 году в условиях пандемии COVID-19 ЦБ снизил ключевую ставку до 4,25%, и ставка рефинансирования приняла это же значение. Это решение было направлено на поддержку экономики в условиях глобального падения спроса.

В 2022 году на фоне геополитической нестабильности и экономических санкций ставка рефинансирования вновь резко выросла, достигнув 20% в феврале. Однако уже к осени она была снижена до 7,5%, следуя за ключевой ставкой.

На июнь 2025 года ставка рефинансирования составляет 16%, отражая усилия ЦБ по контролю за инфляцией и стабилизации финансовых потоков. Важно учитывать, что ставка рефинансирования сегодня используется в основном для расчётных и юридических целей, включая налогообложение и судебные споры. Для анализа текущей денежно-кредитной политики следует ориентироваться на ключевую ставку.

Почему Банк России использует ключевую ставку вместо ставки рефинансирования

До 2013 года ставка рефинансирования была основным инструментом денежно-кредитной политики Банка России. Однако с введением новой модели регулирования акцент сместился на ключевую ставку, которая сегодня определяет стоимость заимствований для банков и влияет на процентные ставки в экономике в целом.

Основные причины перехода к ключевой ставке:

- Ориентир на рыночные инструменты: ключевая ставка отражает фактическую стоимость краткосрочной ликвидности на рынке. Она применяется по основным операциям РЕПО сроком на одну неделю, что делает её более актуальной и чувствительной к изменениям рыночной ситуации.

- Эффективное управление инфляцией: при помощи ключевой ставки Центробанк может быстрее и точнее реагировать на инфляционные риски. В отличие от ставки рефинансирования, которая служила в основном фискальной и расчетной величиной, ключевая ставка выполняет активную регулирующую функцию.

- Связь с финансовыми рынками: кредитные и депозитные ставки в банках напрямую ориентируются на ключевую ставку. Это повышает прозрачность политики регулятора и позволяет участникам рынка точнее прогнозировать стоимость ресурсов.

- Унификация расчетов: ставка рефинансирования продолжает использоваться для целей налогового и гражданского законодательства (например, расчета неустоек и пеней), но не отражает текущую монетарную политику. Использование ключевой ставки в операциях ЦБ устраняет дублирование и упрощает денежно-кредитную систему.

Таким образом, выбор в пользу ключевой ставки объясняется стремлением к более гибкой, прозрачной и рыночно-ориентированной системе регулирования. Это позволяет Банку России эффективнее добиваться целей по инфляции и стабильности финансового сектора.

В каких документах и расчётах по-прежнему применяется ставка рефинансирования

Ставка рефинансирования, несмотря на утрату статуса ключевого ориентира денежно-кредитной политики, продолжает применяться в ряде нормативных и юридических актов. Её значение закреплено в Налоговом кодексе РФ, Гражданском кодексе РФ, а также используется в отдельных подзаконных актах и методиках расчёта штрафов и пеней.

В налоговой сфере ставка рефинансирования используется при расчёте пеней за несвоевременную уплату налогов и взносов, если просрочка допущена до определённой даты. При этом с 2016 года применяется формула, учитывающая ключевую ставку, но в отдельных случаях – например, при пересчёте старых задолженностей – продолжают использовать именно ставку рефинансирования.

Согласно статье 395 Гражданского кодекса РФ, в случаях, когда договором не предусмотрен процент за пользование чужими денежными средствами, применяется ставка рефинансирования. Она также фигурирует в судебной практике при взыскании убытков, процентов и неустоек за прошлые периоды.

Ещё одна область применения – оценка экономической эффективности инвестиционных проектов, финансируемых из бюджета. Некоторые методические указания Минфина, действующие до обновления, содержат формулы, в которых ставка рефинансирования применяется как нормативная величина дисконтирования.

Также она сохраняется в контексте социальных и компенсационных выплат, например, при расчёте процентов за задержку выплаты заработной платы (в соответствии со статьёй 236 Трудового кодекса РФ), а также при определении размера процентов за нарушение сроков возврата депозитов физическим лицам банками.

Таким образом, при подготовке расчётов, исков или юридических заключений важно проверять дату возникновения обязательства и нормативную базу, действующую на тот момент. Это позволит корректно выбрать между ключевой ставкой и ставкой рефинансирования и избежать ошибок при расчётах.

Как ключевая ставка влияет на кредиты, вклады и ипотеку

Ключевая ставка Банка России напрямую определяет стоимость заимствований и доходность банковских продуктов. Её изменение моментально отражается на процентных ставках по кредитам, депозитам и ипотеке.

При повышении ключевой ставки банки увеличивают стоимость кредитных ресурсов. Это означает рост процентных ставок по потребительским кредитам и ипотеке. Например, если ставка поднимается с 12% до 14%, ипотечный кредит с фиксированной маржой может подорожать с 15% до 17% годовых. Это делает заемные средства менее доступными и охлаждает спрос на рынке недвижимости.

Вложения граждан в депозиты также становятся выгоднее при росте ключевой ставки. Банки стремятся привлечь ликвидность и повышают процентные ставки по вкладам. Например, при ставке 16% годовых базовые предложения по рублевым вкладам могут достигать 13–14%, особенно при размещении средств на срок от 6 месяцев.

Снижение ключевой ставки, напротив, ведёт к удешевлению кредитов и снижению доходности по вкладам. В этом случае потребительские кредиты и ипотека становятся доступнее, но депозиты теряют привлекательность. При ключевой ставке 8%, банк может предложить по ипотеке 10–11% годовых, тогда как доход по депозиту редко превышает 7%.

Плавающие процентные ставки по ипотеке и кредитам непосредственно привязаны к ключевой ставке. Если договор содержит формулу «ключевая ставка + маржа 3%», то при изменении ключевой ставки автоматически меняется и размер ежемесячного платежа. Это важно учитывать при планировании бюджета на длительный срок.

Для краткосрочного планирования ключевая ставка – ориентир доступности денег. При её снижении можно рассмотреть рефинансирование действующих кредитов. При повышении – стоит зафиксировать ставку по ипотеке, если договор это позволяет.

Чем руководствоваться при расчётах: когда учитывать ставку рефинансирования, а когда ключевую

Ставка рефинансирования сохраняет актуальность только в ограниченном числе ситуаций. Например, она применяется при расчёте госпошлин по статье 333.21 НК РФ, при исчислении неустоек за просрочку исполнения государственных контрактов (в соответствии с постановлением Правительства РФ № 1042) и в некоторых случаях в бухгалтерском и бюджетном учёте. Также её используют в расчётах пени по старым обязательствам, где нормативно закреплена именно ставка рефинансирования.

Если в нормативном акте прямо не указано, какую ставку применять, действует правило: с 2016 года ставка рефинансирования приравнена к ключевой (приказ Банка России № 3894-У). Таким образом, при отсутствии уточнений используется действующее значение ключевой ставки.

При расчётах по гражданским договорам стороны вправе самостоятельно определить, на какую ставку опираться. Если соглашение не содержит указаний, суд, как правило, ориентируется на ключевую ставку, действующую на дату исполнения обязательства или дату вынесения решения.

Рекомендация: при расчётах по налогам, договорам, штрафам и пеням всегда уточняйте источник нормы. Если он содержит прямое указание на тип ставки, используйте её. В остальных случаях – ключевую ставку, как универсальную актуальную величину, публикуемую Банком России.