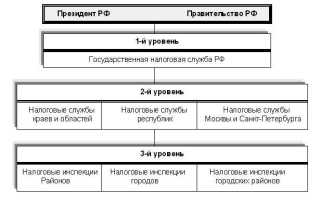

Эффективная деятельность налоговых органов невозможна без доступа к достоверным и своевременным данным. В России на федеральном и региональном уровнях создана разветвлённая система информационных ресурсов, обеспечивающих контроль за соблюдением налогового законодательства, мониторинг налоговой базы и выявление нарушений. Эти ресурсы охватывают регистрацию субъектов, анализ финансовой отчётности, сведения о банковских операциях и межведомственное взаимодействие.

Ключевую роль в цифровой экосистеме ФНС играет автоматизированная информационная система АИС «Налог-3». Она аккумулирует информацию о налогоплательщиках, движении налоговых платежей, начислениях и декларациях. Доступ к системе осуществляется по защищённым каналам, с разграничением прав доступа, что позволяет налоговым инспекторам оперативно анализировать данные и формировать проверочные мероприятия на основе риско-ориентированного подхода.

Федеральный ресурс «Единый государственный реестр юридических лиц» (ЕГРЮЛ) предоставляет сведения о регистрации, изменениях в учредительных документах и ликвидации организаций. Использование ЕГРЮЛ позволяет проверять достоверность данных при камеральных проверках и контролировать соответствие юридических лиц требованиям налогового законодательства. Для контроля физических лиц активно применяется ЕГРИП, содержащий аналогичную информацию по индивидуальным предпринимателям.

Системы межведомственного обмена, такие как СМЭВ, обеспечивают поступление данных из Росреестра, МВД, ФСС, ПФР и иных ведомств. Это позволяет налоговым органам не только получать подтверждающие документы, но и выявлять несоответствия в данных о доходах, имуществе и деятельности налогоплательщиков. Например, данные о дорогостоящей недвижимости или транспортных средствах могут служить основанием для запроса пояснений или доначислений налога.

Электронные сервисы ФНС, включая «Прозрачный бизнес» и «Риски бизнеса: проверь себя и контрагента», позволяют инспекторам и аналитикам предварительно оценивать благонадёжность компаний, включая сведения о задолженности, участии в схемах дробления, массовых регистрациях и дисквалифицированных руководителях. Эти инструменты используются как на этапе регистрации, так и при планировании выездных проверок.

Таким образом, современная налоговая практика невозможна без комплексного использования информационных ресурсов, интегрированных в единую цифровую инфраструктуру. Грамотное применение этих инструментов позволяет не только повышать эффективность налогового контроля, но и минимизировать административную нагрузку на добросовестных налогоплательщиков.

Использование автоматизированных систем учета налогоплательщиков

Автоматизированные системы учета налогоплательщиков позволяют налоговым органам обеспечивать контроль над регистрацией, статусом и действиями юридических и физических лиц в налоговой сфере. Центральное место занимает Единый государственный реестр налогоплательщиков (ЕГРН), который содержит сведения о каждом субъекте налогообложения, включая ИНН, вид деятельности, систему налогообложения и текущее состояние расчетов с бюджетом.

На базе ЕГРН функционирует система АС «Налог-3», которая интегрирует данные из множества источников: ЗАГС, Росреестра, ПФР, ФСС, МВД и иных ведомств. Это позволяет верифицировать информацию о налогоплательщике в автоматическом режиме, минимизируя ошибки и исключая дублирование данных. Обновление сведений осуществляется в реальном времени, что критично для принятия решений о начислениях, проверках и взысканиях.

Особое внимание уделяется автоматизированному контролю регистрационных действий. При постановке на учет юридического лица система сверяет данные с ЕГРЮЛ, уставными документами и классификаторами (ОКВЭД, ОКАТО и др.). При обнаружении несоответствий автоматически формируются уведомления для уточнения информации или инициирования проверки.

Для учета индивидуальных предпринимателей используется механизм интеграции с системой регистрации ФНС и автоматическая сверка с данными ПФР. Это обеспечивает актуальность информации о прекращении деятельности, смене адреса или вида деятельности.

Практика применения автоматизированных систем показывает снижение числа ручных операций, сокращение времени на обработку обращений и повышение точности принимаемых решений. Рекомендовано регулярно проводить аудит корректности данных в ЕГРН и использовать инструменты интеграции с внешними ИС (например, через API ФНС) для своевременного обновления сведений в смежных ведомствах и учреждениях.

Роль электронных реестров в проверке достоверности сведений

Электронные реестры обеспечивают налоговым органам быстрый доступ к юридически значимой информации о налогоплательщиках. С их помощью возможно верифицировать сведения, представленные в отчетности, а также выявлять попытки уклонения от уплаты налогов через фиктивные данные.

Ключевые электронные реестры, активно используемые в контрольной работе:

- ЕГРЮЛ и ЕГРИП – позволяют установить актуальность регистрационных данных юридических лиц и индивидуальных предпринимателей, а также проверить действительность записи о ликвидации или недостоверности адреса.

- Реестр МСП – используется для подтверждения статуса субъекта малого или среднего предпринимательства при применении налоговых льгот или спецрежимов.

- Реестр дисквалифицированных лиц – помогает определить, имеет ли право руководитель организации занимать управленческие должности.

- Федеральный реестр сведений о банкротстве – необходим для проверки статуса банкротства должника и анализа его платежеспособности.

- Реестры лицензий (Роспотребнадзор, Минфин, Росалкогольрегулирование и др.) – подтверждают право налогоплательщика осуществлять определённые виды деятельности.

Автоматическое сопоставление данных из электронных реестров с информацией, представляемой налогоплательщиками, позволяет:

- Обнаруживать противоречия в учредительных и регистрационных данных.

- Выявлять аффилированные лица и взаимозависимость участников сделок.

- Уточнять сведения о наличии лицензий, судебных споров, ограничений или долгов.

- Формировать риск-профиль налогоплательщика на раннем этапе взаимодействия.

Рекомендуется внедрение автоматизированных механизмов регулярной синхронизации с ключевыми реестрами через API-сервисы. Это позволяет исключить человеческий фактор и ускорить процесс верификации данных в ходе камеральных и выездных проверок.

Использование электронных реестров существенно снижает количество формальных запросов в сторонние ведомства и повышает обоснованность контрольных мероприятий.

Применение баз данных при камеральных и выездных проверках

При камеральных проверках налоговые органы используют интеграцию с базами данных ФНС, Росстата, ПФР и других ведомств для автоматической верификации отчетности. Системы обеспечивают доступ к сведениям о контрагентах, финансовых потоках и налоговой нагрузке, что позволяет оперативно выявлять отклонения без необходимости запроса дополнительных документов у налогоплательщика.

Одним из ключевых ресурсов является ЕГРЮЛ, из которого извлекаются данные о регистрации, смене адреса, руководстве и учредителях. Это особенно важно при анализе сомнительных схем с участием однодневок. Дополнительно применяется база АСК НДС-3 для сопоставления данных по НДС между участниками сделок, что позволяет выявлять расхождения в цепочках поставок и недостоверные вычеты.

Во время выездных проверок акцент смещается на глубинный анализ операций с использованием расширенных выборок из банковских и бухгалтерских систем. Доступ к данным ФФД через ОФД помогает отследить реальную хозяйственную деятельность, а база ФГИС ЕГРН позволяет проверить имущество, принадлежащее налогоплательщику, включая сведения о скрытом владении через аффилированные структуры.

Для оценки степени налоговых рисков используются предиктивные алгоритмы на основе данных из системы СУР АПК. Анализ проводится по показателям маржинальности, несоответствия численности персонала и объема выручки, непрозрачности цепочек поставок. Результаты напрямую влияют на решение о целесообразности проведения выездной проверки.

Важным элементом остается взаимодействие с региональными информационными ресурсами, включая базы данных субъектов РФ по договорам аренды, субсидиям и лицензиям. Интеграция позволяет учитывать специфику местного бизнеса и быстрее обнаруживать нарушения при межрегиональных операциях.

Мониторинг финансовых потоков через информационные каналы

Эффективный контроль движения денежных средств невозможен без интеграции различных информационных каналов. Налоговые органы используют автоматизированные системы, такие как АСК НДС-3, СУР АСН и СФР, для анализа транзакционной активности компаний и выявления расхождений в отчетности.

Ключевую роль в мониторинге играют данные, получаемые из банковских сообщений по протоколу 115-ФЗ, где фиксируются все операции по расчетным счетам юридических лиц и индивидуальных предпринимателей. Эти сведения поступают в режиме, близком к реальному времени, и сопоставляются с декларациями по налогу на прибыль, НДС и отчетами 6-НДФЛ и РСВ.

Также используется информация из систем дистанционного банковского обслуживания. В ряде регионов подключены алгоритмы, анализирующие структуру платежей: отклонения от типового профиля компании (например, внезапный рост выплат третьим лицам) становятся основанием для камеральной проверки.

Сквозной анализ финансовых потоков возможен благодаря сопоставлению данных из ЕГРЮЛ, ФГИС «ЗАКУПКИ», Росфинмониторинга и ФНС. Так устанавливаются цепочки взаиморасчетов и выявляются признаки обналичивания или дробления бизнеса. Распространённый пример – выявление фирм с признаками «транзитных»: отсутствие хозяйственной деятельности, но высокий объем входящих и исходящих платежей.

В целях повышения эффективности мониторинга рекомендуется расширять использование СУФД (системы управления федеральным бюджетом) и подключать к аналитике данные о перемещении денежных средств в квазигосударственном секторе, включая государственные корпорации и организации с участием государства. Это позволит фиксировать случаи нецелевого использования субсидий и иных бюджетных трансфертов.

Доступ налоговых органов к межведомственным информационным системам

Федеральная налоговая служба (ФНС) обладает правом прямого доступа к ряду межведомственных информационных систем, что существенно повышает эффективность контроля и аналитики. Такой доступ регулируется нормативно-правовыми актами и обеспечивается в рамках концепции «электронного правительства».

Ключевые межведомственные ресурсы, интегрированные в деятельность налоговых органов:

- Единая система межведомственного электронного взаимодействия (СМЭВ) – используется для получения сведений из других государственных органов без необходимости дублирования запросов со стороны налогоплательщика. Через СМЭВ ФНС автоматически получает данные из ЗАГС, МВД, Росреестра и других ведомств.

- Государственный реестр недвижимости (ГРН) – позволяет проверять собственность налогоплательщика, выявлять незадекларированные объекты, контролировать сделки с недвижимостью и сопоставлять с заявленными доходами.

- Государственная информационная система юридической помощи (ГИС ЮП) – предоставляет сведения о банкротствах, исполнительных производствах, участии в судебных делах.

- Автоматизированная система Федеральной службы судебных приставов – позволяет отслеживать задолженности по судебным решениям, аресты и меры взыскания, что используется при анализе финансового положения налогоплательщика.

- Информационные ресурсы Пенсионного фонда, ФСС и ФОМС – используются для сопоставления сведений о начисленных страховых взносах и реальной численности сотрудников.

Для снижения рисков нарушения налогового законодательства рекомендуется:

- Обеспечить синхронность передаваемой информации в контролируемые и неконтролируемые источники данных.

- Периодически сверять сведения, передаваемые в ФНС, с данными, содержащимися в других ведомствах (например, при передаче недвижимости или изменении состава участников юрлица).

- Использовать электронные сервисы предварительной проверки корректности подаваемых сведений, если они доступны на официальных порталах.

Таким образом, доступ к межведомственным системам трансформирует подход налоговых органов к контролю: проверка основана не на декларациях, а на сопоставлении независимых источников. Это требует от налогоплательщиков большей прозрачности и точности предоставляемых данных.

Инструменты анализа налоговых рисков на основе цифровых данных

Современный анализ налоговых рисков опирается на обработку больших массивов цифровых данных, включая налоговые декларации, банковские выписки, данные контрагентов и информацию из межведомственных реестров. Основные инструменты включают системы машинного обучения, алгоритмы выявления аномалий и аналитические платформы с возможностью кросс-проверки данных.

Для оценки риска используются модели скоринга, которые сравнивают показатели налогоплательщика с отраслевыми и региональными эталонами. Важную роль играют инструменты предиктивной аналитики, позволяющие прогнозировать возможные нарушения на основе исторических паттернов поведения и финансовых потоков.

Ключевым элементом является интеграция данных из различных источников: ФНС, Федеральной службы судебных приставов, Росреестра и банковских систем. Это обеспечивает комплексный профиль налогоплательщика и позволяет выявлять схемы уклонения, например, через цепочки взаимосвязанных компаний или фиктивные сделки.

Таблица ниже иллюстрирует основные типы инструментов и их назначение в анализе налоговых рисков:

| Тип инструмента | Функциональное назначение | Пример использования |

|---|---|---|

| Машинное обучение | Классификация и выявление аномалий в финансовых данных | Автоматический отбор деклараций с подозрительными отклонениями |

| Аналитика больших данных | Обработка и сопоставление данных из различных источников | Выявление цепочек взаимосвязанных организаций и операций |

| Прогнозные модели | Оценка вероятности налоговых нарушений | Прогноз вероятности занижения налоговой базы на основе истории |

| Кросс-проверка данных | Сопоставление сведений из налоговой и банковской отчетности | Идентификация несоответствий между доходами и движением средств |

Рекомендуется использовать автоматизированные системы, позволяющие непрерывно обновлять модели с учётом новых данных и оперативно реагировать на выявленные риски. Внедрение комплексных цифровых инструментов снижает вероятность ошибок при ручном анализе и повышает эффективность налогового контроля.

Вопрос-ответ:

Какие основные информационные ресурсы используются налоговыми органами для проверки достоверности сведений налогоплательщиков?

Налоговые органы используют комплекс информационных ресурсов, включая базы данных налоговой службы, сведения из государственных реестров, такие как ЕГРЮЛ и ЕГРИП, данные банковских учреждений и контролирующих органов. Кроме того, применяются электронные обмены информацией с другими ведомствами — пенсионным фондом, таможней и органами статистики. Эти источники позволяют выявлять несоответствия, уточнять информацию о доходах и активах, а также анализировать финансовые потоки.

Каким образом доступ к межведомственным информационным системам повышает качество налогового контроля?

Доступ к межведомственным системам расширяет возможности налоговых органов за счет оперативного получения сведений, которые отсутствуют в налоговых базах. Это позволяет оперативно сверять информацию о налогоплательщиках, проверять подлинность документов и выявлять потенциальные нарушения. Такой обмен минимизирует риск ошибок и сокращает время на проведение проверок, снижая нагрузку как на инспекторов, так и на бизнес.

Как используются автоматизированные системы учета для работы с налогоплательщиками и какие преимущества они дают?

Автоматизированные системы аккумулируют и обрабатывают данные о налогоплательщиках, включая сведения о регистрации, отчетности и уплате налогов. Они обеспечивают своевременное обновление информации и автоматическую идентификацию потенциальных рисков, например, задержек с платежами или несоответствий в декларациях. Благодаря этим системам сокращается время обработки запросов, повышается точность анализа и облегчается подготовка отчетов для дальнейших решений.

Какие меры безопасности применяются при работе с информационными ресурсами налоговых органов?

Работа с информационными ресурсами требует строгого соблюдения мер безопасности для защиты персональных и конфиденциальных данных. Используются технологии шифрования передачи и хранения информации, многоуровневая аутентификация пользователей, а также контроль доступа по ролям. Кроме того, регулярно проводятся проверки и аудит информационных систем для выявления уязвимостей и предотвращения несанкционированного доступа.