Ведение бухгалтерского учета в садоводческом некоммерческом товариществе (СНТ) – это обязанность, вытекающая из требований законодательства и устава самого товарищества. Даже при отсутствии наемных работников и коммерческой деятельности СНТ обязано вести учет поступлений и расходов, составлять финансовую отчетность и предоставлять ее в налоговые органы.

Основой учета в СНТ служит метод двойной записи. Каждое поступление (например, членские или целевые взносы) и расход (например, оплата услуг по вывозу мусора или ремонту дорог) должно иметь документальное подтверждение: приходный или расходный кассовый ордер, акт выполненных работ, договор с подрядчиком. Без этих документов формирование достоверной отчетности невозможно.

Отчетный год в СНТ совпадает с календарным – с 1 января по 31 декабря. До 31 марта следующего года правление должно представить членам товарищества бухгалтерский отчет. Это значит, что учет должен вестись регулярно, без пропусков, с отражением каждой операции по дате и назначению. Хаотичная фиксация операций задним числом приводит к нестыковкам и проблемам при проверках.

Ключевое требование – раздельный учет целевых и членских взносов. Целевые средства, собранные на конкретные цели (строительство, реконструкция), не могут быть использованы на текущие нужды, такие как электроснабжение или обслуживание водопровода. Нарушение этого принципа – прямой путь к административной ответственности и конфликтам с членами СНТ.

Оптимально использовать специализированные бухгалтерские программы или хотя бы электронные таблицы с четкой структурой учета по статьям расходов и источникам поступлений. Это упрощает контроль, формирование отчетности и работу ревизионной комиссии. Ручной учет в тетради давно не соответствует требованиям ФНС и затрудняет проверку правильности начислений.

Как вести учет членских и целевых взносов с разбивкой по видам

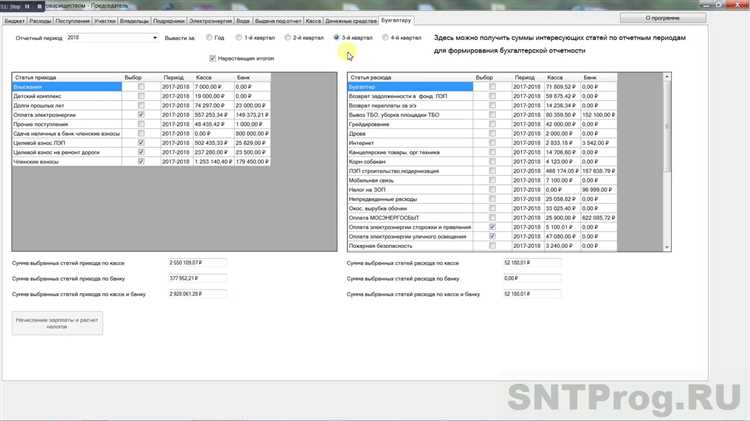

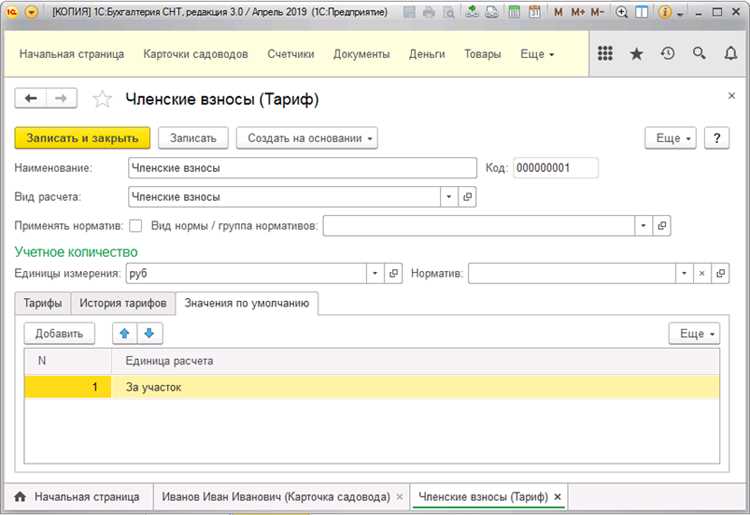

Для точного учета взносов в СНТ требуется отдельное ведение аналитики по каждому виду взносов: членским, целевым на конкретные проекты, а также дополнительным. Бухгалтер должен закрепить в учетной политике порядок классификации и аналитического учета всех поступлений, связанных с деятельностью товарищества.

Членские взносы отражаются на счете 86 «Целевое финансирование» с аналитикой по каждому члену СНТ. Начисление оформляется решением общего собрания с указанием размера и сроков оплаты. При поступлении взносов важно отражать дату оплаты и ФИО плательщика, чтобы избежать размытости данных в случае задолженности или переплаты.

Целевые взносы должны учитываться раздельно по каждому проекту (например, на ремонт дорог, электросети, охрану). Для этого создаются субсчета или отдельные аналитические группы. Например, субсчет 86.1 – «Целевые взносы на благоустройство», 86.2 – «На капитальный ремонт», 86.3 – «На охрану территории». Это позволяет оперативно контролировать использование средств строго по назначению.

Принимаемые взносы необходимо регистрировать в журнале учета поступлений, который ведется по каждому направлению. Формируется реестр, где указывается: ФИО плательщика, участок, дата поступления, сумма, вид взноса, назначение платежа. Такой подход исключает дублирование, утрату информации и облегчает проверку движения средств.

Не допускается объединение в одну строку разных видов взносов. При оплате сразу нескольких категорий в одном платеже требуется их раздельное отражение с соответствующей разбивкой по аналитике. Это важно как для внутреннего учета, так и при отчетности перед контролирующими органами и членами СНТ.

Для автоматизации учета рекомендуется использовать бухгалтерские программы с поддержкой аналитики по субсчетам (например, 1С:СНТ или специализированные модули 1С:Бухгалтерия). Это позволяет формировать отчеты по каждому виду взносов, отслеживать задолженности и контролировать целевое использование средств без лишних операций вручную.

Формирование сметы доходов и расходов СНТ на год

Смета – основной финансовый документ СНТ, отражающий предполагаемые поступления и обязательные траты на календарный год. Она составляется до начала отчетного периода и утверждается общим собранием членов товарищества.

Процесс формирования сметы включает несколько этапов:

- Сбор исходных данных. Бухгалтер анализирует фактические доходы и расходы за предыдущий год, уточняет остатки на расчетном счете и в кассе, учитывает инфляцию и планируемые изменения тарифов.

- Определение статей доходов. Включаются:

- Членские взносы – рассчитываются исходя из числа участников и утвержденного размера;

- Целевые взносы – при наличии запланированных работ или закупок;

- Поступления от аренды, штрафов, процентов по депозитам и иных источников.

- Формирование статей расходов. Каждая статья должна быть обоснованной:

- Оплата коммунальных и энергоресурсов;

- Зарплата работникам, начисления, налоги;

- Обслуживание техники и инфраструктуры (электросети, дороги, скважины);

- Юридические и банковские услуги;

- Резервный фонд – не менее 5–10% от общих расходов на случай форс-мажора.

- Согласование проекта сметы. Проект сметы представляется правлению СНТ, обсуждается на расширенных заседаниях и дополняется по предложениям членов.

- Утверждение сметы. Финальная версия выносится на голосование общего собрания. Протокол с результатами включается в бухгалтерскую документацию.

Рекомендуется составлять смету с детализацией по кварталам для удобства контроля исполнения. Также следует предусматривать сопоставление плановых и фактических значений, чтобы в течение года можно было оперативно корректировать расходы и взносы при необходимости.

Учет поступлений и расходов по расчетному счету СНТ

Все операции по расчетному счету СНТ должны фиксироваться на основании выписок банка с обязательной сверкой по каждому платежу. Выписку необходимо получать ежемесячно и учитывать в хронологическом порядке с указанием даты, контрагента, суммы и назначения платежа. Каждый входящий и исходящий платеж должен иметь первичный документ – квитанцию, платежное поручение, акт или договор.

Поступления делятся по видам: членские взносы, целевые взносы, поступления от аренды или возмещения расходов. Каждое поступление должно быть отражено с указанием плательщика, вида взноса и основания. Если платеж поступил без назначения, его необходимо идентифицировать по выписке и сопоставить с данными учета взносов.

Расходы фиксируются по статьям, утвержденным в смете: коммунальные услуги, вывоз мусора, оплата труда, ремонтные работы и т.д. Каждая операция должна подтверждаться соответствующим документом – счетом, актом выполненных работ, договором или накладной. Без первичных документов проводить расходы запрещено, даже если платеж прошел через расчетный счет.

Особое внимание уделяется операциям с налогооблагаемыми последствиями – начислению НДФЛ с зарплат, уплате страховых взносов, расчетам с подрядчиками. В таких случаях необходимо дополнительно учитывать обязательства перед бюджетом и своевременно подавать отчетность.

Контроль остатка на счете обязателен. Финансовый отчет по счету должен формироваться ежемесячно с указанием остатков на начало и конец периода, общего объема поступлений и расходов. Отчет подписывается председателем и бухгалтером (либо лицом, ведущим учет), что позволяет исключить несогласованность в данных.

Для точного учета необходимо использовать бухгалтерскую программу или электронную таблицу с раздельной аналитикой по каждому поступлению и расходу. Важно исключать «смешанные» платежи и всегда добиваться ясности по каждой операции – источник, сумма, назначение и дата отражения в учете.

Оформление первичных документов: акты, счета, накладные

Все операции в СНТ должны подтверждаться первичными документами, оформленными в соответствии с требованиями статьи 9 Федерального закона № 402-ФЗ «О бухгалтерском учете». Без них невозможно обоснованно учесть хозяйственные события и расходы.

Акт выполненных работ оформляется при получении услуг (например, ремонт дороги, установка ворот). В акте должны быть указаны: точное наименование сторон, дата составления, содержание и объем работ, сумма с разбивкой по НДС (если применимо), подписи сторон. Подписанный акт служит основанием для отражения обязательств СНТ перед подрядчиком.

Счет не является обязательным документом для учета, но используется как предварительный документ при планировании оплаты. Его реквизиты должны совпадать с данными поставщика. При наличии авансов счет необходимо прикладывать к платежному поручению как обоснование перевода средств.

Накладная требуется при поставке материальных ценностей: щебень, доски, трубы и пр. В документе фиксируются дата передачи, наименование и количество товара, единицы измерения, стороны сделки. Подписанная накладная подтверждает факт поступления имущества в СНТ и является основанием для оприходования.

Каждый первичный документ должен иметь уникальный номер, дату и быть подписан ответственными лицами. Хранение осуществляется в бумажном или электронном виде в течение не менее пяти лет. При автоматизации учета документы сканируются и прикрепляются к бухгалтерским записям в учётной программе (например, 1С, Excel с реестром).

Важно проверять документы на корректность перед подписями: отсутствие реквизитов, ошибок в суммах или расхождений в датах может повлечь за собой налоговые и правовые риски. СНТ, действующее как юрлицо, обязано вести строгий учет всех первичных документов и обеспечивать их доступность для ревизионной комиссии и членов товарищества.

Ведение кассовой книги и учет наличных операций в СНТ

При внесении данных указываются дата, номер операции, сумма прихода или расхода, остаток наличных на конец дня. Каждая запись должна сопровождаться первичным документом – приходным или расходным кассовым ордером.

В СНТ рекомендуют использовать унифицированные формы кассовых документов или разработанные внутренние бланки с обязательным проставлением подписей ответственных лиц и печати СНТ.

Суммы наличных операций необходимо отражать строго в рублях, без дробных значений, чтобы избежать ошибок при сверке и отчетности.

Контроль остатков наличных должен проводиться не реже одного раза в месяц, с обязательным оформлением акта инвентаризации кассы. Несоответствия фиксируются и оперативно разбираются.

При работе с наличными важно соблюдать лимит остатка в кассе согласно установленным нормам, чтобы не превышать максимальный допустимый размер.

Учет наличных в СНТ ведется отдельно от расчетного счета, но все операции фиксируются синхронно для удобства контроля и формирования отчетности.

При передаче наличных между ответственными лицами оформляется соответствующий акт приема-передачи, подтверждающий смену кассира или хранителя средств.

Регулярный анализ кассовых данных помогает выявлять отклонения и своевременно предупреждать возможные финансовые нарушения в СНТ.

Учет задолженности садоводов и порядок ее отражения

Задолженность садоводов по взносам в СНТ фиксируется по каждому лицевому счету в отдельности. Для корректного учета необходимо вести регистр учета дебиторской задолженности, где отражаются данные по сумме просроченных платежей, срокам и причинам задержек.

Первичный документ для учета задолженности – выписка по членским взносам, в которой фиксируются даты и суммы внесенных платежей. При отсутствии оплаты в срок формируется отдельный акт-претензия или уведомление о задолженности, что служит основанием для учета просрочки.

В бухгалтерском учете задолженность отражается на отдельном счете учета расчетов с членами СНТ (например, счет 62 или специализированный счет дебиторской задолженности). Для прозрачности учета суммы задолженности разбиваются по срокам просрочки (до 30 дней, 31–90 дней, свыше 90 дней).

Регулярно составляются ведомости задолженности, включающие ФИО садовода, номер участка, сумму долга и дату последнего платежа. Эти данные используются для внутреннего контроля и последующих действий по взысканию.

В случае поступления оплаты задолженность уменьшается пропорционально сумме платежа и корректируется в учетных регистрах. Все изменения должны документироваться приходными кассовыми ордерами или выписками банка.

При значительной и длительной задолженности необходимо принимать решение о применении санкций, отражаемое в протоколах собраний СНТ. Эти решения фиксируются в учете и влияют на формирование финансовой отчетности.

Для снижения ошибок и повышения контроля рекомендуется автоматизировать учет задолженности с помощью специализированного программного обеспечения, обеспечивающего оперативное обновление данных и генерацию отчетов по дебиторской задолженности.

Вопрос-ответ:

Какие документы нужно оформить для правильного учета членских взносов в СНТ?

Для учета членских взносов обязательны платежные поручения или квитанции, подтверждающие поступление средств, а также реестр членов СНТ с информацией о платежах. Ведение кассовой книги или журнала учета поступлений поможет систематизировать данные. Все операции фиксируются с датой, суммой и назначением платежа, что исключает ошибки и недоразумения при сверках.

Как правильно отражать задолженность садоводов в бухгалтерских документах СНТ?

Задолженность учитывается на отдельном субсчете в бухгалтерском учете, где фиксируются суммы неполученных взносов и период их возникновения. Важно вести регулярную сверку с реестром садоводов и уведомлять должников письменно. При поступлении оплаты задолженность уменьшается, а бухгалтерские записи обновляются для точного отражения текущего состояния.

Какие ошибки чаще всего допускаются при ведении кассовой книги в СНТ и как их избежать?

Типичные ошибки включают несвоевременную запись операций, отсутствие подтверждающих документов, неправильное указание сумм и назначения платежей. Чтобы избежать, необходимо ежедневно фиксировать все наличные операции, хранить первичные документы и проводить регулярные проверки соответствия записей и фактического наличия денежных средств.

Как оформить первичные документы при закупках и оплатах в СНТ?

Для закупок нужно оформлять счета-фактуры, накладные и акты выполненных работ или оказанных услуг. Эти документы служат основанием для отражения расходов в бухгалтерии. Важно сверять реквизиты, суммы и даты, чтобы избежать ошибок при учете и отчетности. Все первичные документы должны быть подписаны ответственными лицами и храниться в установленном порядке.

Каким образом вести учет поступлений и расходов по расчетному счету СНТ без ошибок?

Учет начинается с ежедневного контроля выписок банка, где отражены все операции. Каждая транзакция сопоставляется с первичными документами, такими как платежные поручения и счета. Расходы и поступления классифицируются по видам и целям, что помогает анализировать движение средств. Регулярные сверки расчетного счета и бухгалтерских регистров позволяют своевременно выявлять расхождения.