Счет 40821 используется в бухгалтерии для учета расчетов с различными контрагентами по операции, связанной с обеспечением обязательств. Этот счет является основным инструментом для организации и учета операций, связанных с расчетами по заемным средствам, в том числе по займам, кредитам, гарантиям и поручительствам. Важно, что операции по счету 40821 могут включать как краткосрочные, так и долгосрочные обязательства, что в свою очередь влияет на сроки погашения и порядок учета процентов.

Основной особенностью учета по данному счету является необходимость разделения операций на две категории: те, которые касаются основного долга, и те, что связаны с начислением процентов. Для обеспечения правильного учета и корректности финансовой отчетности рекомендуется разделять операции по виду обязательства и по времени его погашения. Так, при возникновении задолженности по счету 40821 необходимо правильно учитывать суммы процентов и отражать их в отчетности.

Практическая рекомендация: для избежания ошибок при закрытии счетов на конец отчетного периода важно точно отслеживать все выплаты, произведенные в рамках обязательства. Особое внимание стоит уделить срокам погашения и условиям договора, так как это влияет на способ отражения расчетов в учете. Также стоит учитывать, что по этому счету могут возникать операции, которые требуют отдельного учета в зависимости от характера обязательства (например, гарантийные взносы или дополнительные расходы, связанные с поручительством).

Счет 40821: значение и особенности учета

Особенность учета на счете 40821 заключается в необходимости точного отражения всех условий займа, включая процентные ставки, сроки погашения и возможные штрафные санкции за просрочку. Ведение корректных записей на этом счете необходимо для предотвращения ошибок при составлении отчетности, так как неправильный учет долговых обязательств может привести к несоответствиям в финансовых отчетах.

При использовании счета 40821 важно учитывать, что задолженность должна быть разделена на краткосрочные и долгосрочные обязательства в зависимости от сроков возврата заемных средств. Это разделение влияет на расчет налоговых обязательств и определяет, какие из них должны быть включены в краткосрочные и долгосрочные пассивы.

Для правильного учета операций на счете 40821 необходимо регулярно анализировать финансовые потоки, связанные с заемными средствами, а также проводить сверку данных с кредиторами. Это позволит своевременно выявлять ошибки в учете и избегать потенциальных штрафов за несоответствия в отчетности.

Еще одной важной особенностью является необходимость документального подтверждения всех операций по займу, включая договоры, акты и платежные поручения. Без таких документов, особенно при проверках, могут возникнуть проблемы с доказательством законности операций.

Что такое счет 40821 и где он используется

Счет 40821 относится к группе расчетных счетов в бухгалтерии, которые применяются для учета средств, полученных от реализации товаров, работ или услуг, а также для учета операций с расчетами по авансам. Этот счет активно используется в различных организациях для фиксации краткосрочных финансовых обязательств и поступлений.

Он применяется, в частности, при осуществлении расчетов с покупателями и заказчиками, а также при получении и возврате авансов. Применение счета 40821 особенно актуально для компаний, занимающихся торговлей или предоставляющих услуги, поскольку они регулярно имеют дело с предоплатами и авансами. Основная цель использования этого счета – правильно учесть все поступления и расходы, связанные с авансированием.

Счет 40821 позволяет организациям своевременно отслеживать задолженности и правильно их отражать в бухгалтерской отчетности. Например, когда организация получает аванс за поставку товара, эта операция фиксируется на счете 40821. После того как товар поставлен или услуга оказана, сумма аванса переводится на основной расчетный счет, что отражается в учете с использованием других счетов бухгалтерского учета.

Счет 40821 также используется для учета авансов по договорам, связанным с долгосрочным выполнением работ или поставками. Этот счет дает возможность точно отслеживать расчеты на всех этапах сделки, что важно для обеспечения финансовой прозрачности.

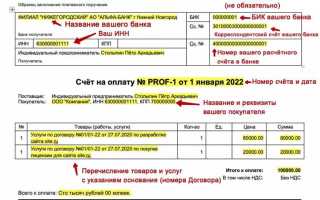

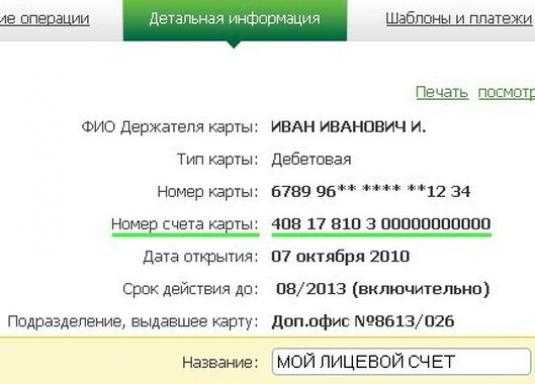

Как открыть счет 40821 в банке: пошаговое руководство

Для открытия счета 40821 юридическому лицу или индивидуальному предпринимателю потребуется предоставить банку комплект документов, подтверждающий статус клиента и цели открытия счета. Счет 40821 используется для учета средств, не связанных с ведением предпринимательской деятельности.

Шаг 1. Выбор банка. Не все кредитные организации предлагают открытие счета 40821. Необходимо обратиться в банк, у которого в тарифах предусмотрено обслуживание данного счета. Подтверждение использования счета именно по коду 40821 следует получить в письменной форме (например, в приложении к договору на расчетно-кассовое обслуживание).

Шаг 2. Подготовка документов. Клиент предоставляет в банк копии паспорта (для ИП) или учредительных документов (для юридического лица), а также заявление на открытие счета. В заявлении указывается вид счета – 40821, что должно соответствовать планируемой цели использования средств.

Шаг 3. Подписание договора. Банк заключает договор банковского счета, в котором указывается вид счета по коду 40821. При необходимости – прописываются ограничения на операции (например, только личные средства физлица без права ведения бизнеса).

Шаг 4. Внесение первоначального взноса (если требуется). Некоторые банки требуют минимальную сумму при открытии счета. Эта информация указывается в тарифах или в договоре.

Шаг 5. Получение реквизитов. После открытия счета клиент получает банковские реквизиты с кодом счета 40821. Эти реквизиты можно использовать для переводов, зачислений и иных операций, соответствующих режиму счета.

Шаг 6. Постановка на учет в налоговом органе (если применимо). В случае, если открытие счета связано с деятельностью, подлежащей контролю, банк передает сведения в ФНС. Дополнительных действий от клиента, как правило, не требуется.

Важно обеспечить соблюдение всех условий по целевому использованию счета 40821, чтобы избежать претензий со стороны банка или налоговых органов. В случае нарушения условий банк может приостановить операции по счету или потребовать его закрытия.

Особенности учета операций по счету 40821 для юридических лиц

Счет 40821 предназначен для учета денежных средств юридических лиц, не осуществляющих коммерческую деятельность, включая некоммерческие организации, государственные учреждения и иные структуры, финансируемые за счет целевых поступлений. Его использование строго регламентировано условиями договора банковского обслуживания и внутренними правилами организации.

При проведении операций по счету 40821 необходимо обеспечивать точную классификацию поступлений: целевые взносы, субсидии, гранты, безвозмездные перечисления. Каждое поступление должно сопровождаться документальным подтверждением назначения средств. Неверное отражение назначения платежа может привести к налоговым рискам и отказу в использовании средств по целевому назначению.

Расходные операции по счету требуют предварительного контроля на предмет соответствия утвержденной смете или целевым программам. Бухгалтер должен отражать такие операции на аналитических субсчетах, закрепленных в учетной политике, чтобы обеспечить возможность раздельного учета по источникам финансирования.

Платежные поручения, связанные с этим счетом, должны содержать полную расшифровку назначения платежа с указанием проекта, кода субсидии или иного идентификатора, предусмотренного договором или грантовым соглашением. Банки вправе приостанавливать исполнение операций при отсутствии необходимых реквизитов или сомнительном характере перевода.

Операции по счету 40821 подлежат обязательной инвентаризации не реже одного раза в год. Итоги сверяются с данными банка, и в случае расхождений составляется акт с указанием причин и корректировок. Остатки по счету подлежат раскрытию в бухгалтерской отчетности отдельно от коммерческих средств, что отражается в пояснениях к балансу.

Ведение учета по счету 40821 требует внедрения системы внутреннего контроля, включая регламенты согласования платежей, лимиты на расходы и обязательную проверку правомерности каждой операции. Отсутствие таких механизмов повышает риск финансовых нарушений и санкций со стороны контролирующих органов.

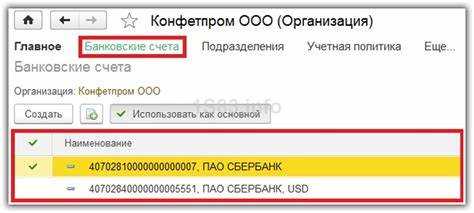

Роль счета 40821 в расчетах с контрагентами

Счет 40821 применяется для учета денежных средств, которые юридическое лицо передало контрагенту в качестве авансов по долгосрочным договорам, а также по иным расчетам, требующим отдельного контроля. В отличие от обычных расчетных счетов, этот счет служит для обособленного отражения авансовых платежей и финансовых обязательств перед партнерами.

Основные функции счета 40821 в расчетах с контрагентами:

- Фиксация авансовых платежей, обеспечивающих выполнение договорных обязательств;

- Отражение сумм, удержанных или перечисленных по отдельным видам расчетов, требующих контроля;

- Обеспечение прозрачности движения средств, выделенных под конкретные цели и проекты;

- Учет временно замороженных денежных средств, не учитываемых в основном обороте расчетного счета.

Использование счета 40821 позволяет избежать смешивания авансов и текущих расчетов, что особенно важно при ведении многокомпонентных контрактов с длительными сроками исполнения. Такой подход упрощает контроль за возвратом авансов и корректным списанием их в затраты или активы.

Рекомендации по учету на счете 40821 при расчетах с контрагентами:

- Открывать отдельный субсчет по каждому контрагенту для детального контроля;

- Регулярно сверять остатки по счету с данными договоров и платежных документов;

- При получении подтверждения оказания услуг или поставки товаров переводить авансовые платежи с 40821 на счета учета расходов или расчетов;

- Вести оперативный учет возвратов авансов для корректного отражения задолженности.

При отсутствии контроля по счету 40821 возможно двойное отражение авансов или неправильное формирование отчетности, что увеличивает риски финансовых и налоговых проверок.

Как учитывать поступления на счет 40821: налоговые аспекты

Поступления на счет 40821 отражают денежные средства, предназначенные для расчетов с контрагентами в рамках договорных обязательств. При их учете необходимо учитывать особенности налогового законодательства, чтобы избежать нарушений и корректно отразить операции в отчетности.

Основные моменты налогового учета поступлений на счет 40821:

- Поступления не признаются доходом в момент зачисления на счет, поскольку счет 40821 предназначен для временного хранения средств до их использования в расчетах.

- Доходы признаются по факту передачи денежных средств контрагентам или по факту исполнения обязательств по договору, что подтверждается первичными документами и счетами-фактурами.

- Если поступления связаны с предоплатой, необходимо контролировать сроки признания выручки согласно статье 271 Налогового кодекса РФ – выручка учитывается по мере выполнения обязательств.

- Налог на добавленную стоимость (НДС) учитывается при отражении операций с поставкой товаров или услуг, а не при поступлении денег на счет 40821.

- Для корректного отражения НДС важно иметь подтверждающие документы, такие как счета-фактуры, договоры и акты выполненных работ.

Рекомендации по ведению налогового учета:

- Регулярно сверять обороты по счету 40821 с договорами и первичными документами для подтверждения законности операций.

- При необходимости разделять операции по предоплатам и авансам, чтобы правильно отражать налоговые обязательства.

- Использовать раздельный учет по налогам для сумм, находящихся на счете 40821, и тех, что признаны доходами.

- При контроле налоговой инспекцией иметь возможность предоставить документы, подтверждающие движение средств и факт исполнения обязательств.

- Консультироваться с налоговым консультантом по вопросам признания доходов и применения НДС в спорных ситуациях.

Таким образом, учет поступлений на счет 40821 должен обеспечивать прозрачность операций и соответствие требованиям налогового законодательства, что снижает риски налоговых претензий и штрафов.

Обработка ошибок при ведении учета по счету 40821

Ошибки при учете на счете 40821 чаще всего связаны с неправильной классификацией операций или неверным отражением поступлений и списаний. Важно оперативно выявлять расхождения между бухгалтерскими данными и выписками банка.

При обнаружении неверной операции необходимо провести корректировочные проводки. Например, если поступление ошибочно учтено по другой статье, требуется сторнировать ошибочную запись и сделать правильную. Для этого используют счет 40821 в корреспонденции с соответствующими счетами учета.

Особое внимание следует уделять контролю остатка на счете. При отрицательном сальдо нужно проверить, не допущена ли ошибка в суммах или датах операций. Рекомендуется регулярно сверять данные с банковскими выписками и внутренними документами.

В случае выявления разницы, не объясняющейся обычными операциями, необходимо инициировать внутреннее расследование и составить акт расхождений. Ошибочные операции фиксируются в учете только после согласования и оформления документов, подтверждающих корректировку.

При автоматизации учета следует настроить систему так, чтобы она блокировала некорректные операции по счету 40821, например, операции с неверным номером счета или превышающие лимиты. Это позволит снизить количество ошибок на этапе ввода данных.

При исправлении ошибок важно соблюдать требования налогового законодательства и отражать корректировки в отчетности. Несвоевременное исправление может привести к налоговым рискам и штрафам.

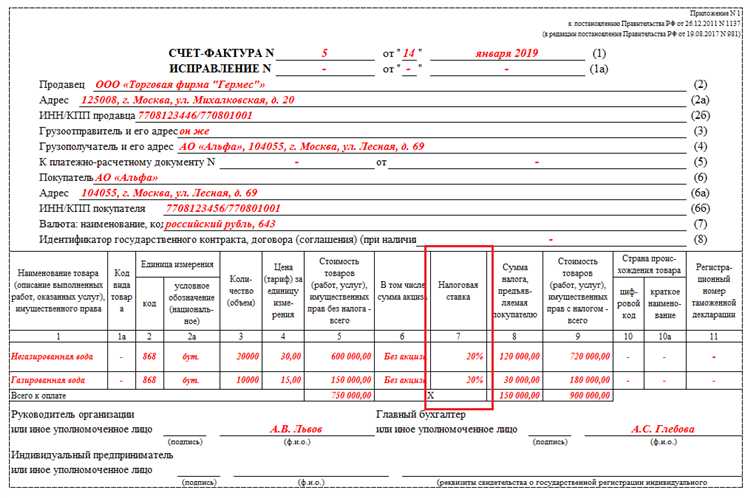

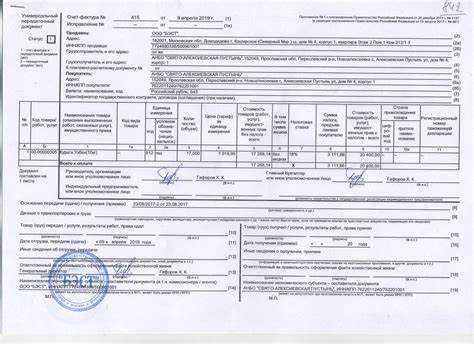

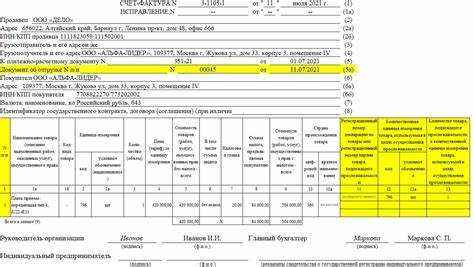

Какие документы необходимы для подтверждения операций по счету 40821

Для подтверждения операций по счету 40821 обязательны первичные документы, фиксирующие факт поступления денежных средств или их списания. К ним относятся банковские выписки, отражающие движение средств по счету, с указанием даты, суммы и контрагента.

Необходимы договоры и соглашения, на основании которых осуществляются расчёты, с четким описанием условий и порядка оплаты. Эти документы обеспечивают юридическую обоснованность операций.

Акты выполненных работ, услуг или поставки товаров служат подтверждением исполнения обязательств, связанных с движением средств по счету 40821. В них должны быть указаны конкретные объемы, сроки и цены.

Платежные поручения с отметками банка подтверждают факт перечисления денежных средств, а квитанции и кассовые ордера – прием наличных, если такие операции предусмотрены.

Для операций с возвратами или корректировками важны счета-фактуры корректировочные и соответствующие акты сверки расчетов с контрагентами.

Отсутствие или неполнота этих документов может привести к проблемам при аудите и налоговых проверках.

Как закрыть счет 40821 и учесть остатки

Закрытие счета 40821 осуществляется после завершения расчетов с контрагентами и выполнения всех взаимных обязательств. Для закрытия счета необходимо провести сверку данных бухгалтерского учета с банковскими выписками и внутренними документами.

Если по счету 40821 остаются дебетовые остатки, они отражают задолженность компании перед контрагентами или иные активы, которые требуют дальнейшего урегулирования. Такие остатки переносятся в другие счета учета или подлежат списанию при наличии подтверждающих документов и правовых оснований.

Кредитовый остаток на счете 40821 свидетельствует о переплате или излишне зачисленных суммах. Эти средства подлежат возврату или корректировке через бухгалтерские проводки с последующим оформлением документов возврата или зачета.

При закрытии счета все операции оформляются бухгалтерскими проводками, которые обеспечивают корректное отражение движения денежных средств и обязательств. В частности, остатки переводятся на счета расчетов с контрагентами (например, счет 60) или на другие соответствующие счета, в зависимости от характера задолженности.

Документальное оформление закрытия включает акты сверок, расчетные документы, внутренние распоряжения и банковские выписки. Без полного пакета документов закрытие счета 40821 недопустимо, поскольку это нарушит достоверность бухгалтерской отчетности.

В случае выявления ошибок в учете по счету 40821 перед закрытием необходимо провести корректирующие проводки и уточнить данные с контрагентами. Это гарантирует отсутствие расхождений и правильное отражение остатков.

Закрытие счета 40821 фиксируется в конце отчетного периода или при прекращении хозяйственных отношений с контрагентами. После этого по данному счету не проводятся операции до открытия новых расчетов.

Вопрос-ответ:

Что отражает счет 40821 в бухгалтерском учете?

Счет 40821 используется для учета средств на валютных счетах, открытых в банках. Он отражает движение денежных средств в иностранной валюте и позволяет контролировать остатки, поступления и списания по таким счетам.

Какие особенности нужно учитывать при ведении учета на счете 40821?

При учете на счете 40821 важно вести операции в валюте счета, учитывать курсовые разницы при изменении курса иностранной валюты, а также правильно отражать поступления и расходы с соблюдением требований законодательства и внутренней учетной политики организации.

Какие документы подтверждают операции по счету 40821?

Для подтверждения операций на счете 40821 обычно используются банковские выписки, платежные поручения, договоры с контрагентами, а также внутренние документы компании, фиксирующие движение валютных средств. Эти документы необходимы для правильного отражения операций в учете и для налоговой проверки.

Как отражаются курсовые разницы по счету 40821 в бухгалтерской отчетности?

Курсовые разницы возникают при изменении курса иностранной валюты по отношению к рублю. Положительные курсовые разницы учитываются как доходы, а отрицательные – как расходы. Они отражаются на отдельном счете учета курсовых разниц и влияют на финансовый результат предприятия.

Можно ли использовать счет 40821 для учета расчетов с контрагентами в иностранной валюте?

Счет 40821 предназначен для учета валютных средств на счетах в банке, но не для расчетов с контрагентами напрямую. Для учета расчетов с иностранными контрагентами применяются иные счета расчетов, а 40821 фиксирует движение денежных средств в иностранной валюте в банке.