Сомнительная дебиторская задолженность – это часть задолженности, по которой возникают объективные сомнения в возможности её полного и своевременного возврата. Для правильного финансового учета и формирования резервов необходимо чётко определить критерии, позволяющие классифицировать долг как сомнительный.

Основными критериями являются сроки просрочки платежа, финансовое состояние должника, наличие исполнительных документов и меры взыскания. При просрочке свыше 90 дней без признаков погашения долг обычно признаётся сомнительным. Также важным фактором служит отсутствие подтверждающих документов или отказ должника признавать обязательства.

Организациям рекомендуется вести системный мониторинг дебиторской задолженности, включая регулярную оценку кредитоспособности контрагентов и анализ судебной практики по взысканию долгов. Это позволяет своевременно выявлять проблемные суммы и минимизировать риски финансовых потерь.

Как определить срок просрочки для признания задолженности сомнительной

При этом важна фиксация даты возникновения задолженности и фактического срока исполнения обязательства. Если договором предусмотрены этапные платежи, срок просрочки считается отдельно по каждому этапу.

Рекомендуется учитывать особенности деятельности организации и специфику договорных отношений. В отдельных отраслях, например, в строительстве или поставках, срок для признания задолженности сомнительной может быть продлен до 180 дней с учетом нормативных актов и внутренней учетной политики.

Для контроля просрочки целесообразно использовать автоматизированные системы, которые отслеживают даты платежей и формируют списки дебиторов с просрочкой. В таких системах важно настроить уведомления о приближении порогового срока, чтобы своевременно инициировать процедуру признания задолженности сомнительной.

Внутренняя учетная политика должна закреплять конкретные сроки просрочки для различных категорий дебиторской задолженности с обоснованием и ссылками на нормативные документы. Это обеспечивает прозрачность и единообразие при принятии управленческих решений.

Таким образом, срок просрочки для признания задолженности сомнительной определяется исходя из договорных условий, отраслевой специфики и учетной политики организации с минимальным порогом в 90 дней после даты платежа.

Роль финансового состояния должника в классификации задолженности

Финансовое состояние должника – ключевой фактор для отнесения дебиторской задолженности к сомнительной. Его анализ позволяет определить реальную вероятность погашения долга и необходимость создания резерва по сомнительным долгам.

Основные параметры оценки финансового состояния должника:

- Долговая нагрузка: высокий уровень заемных обязательств снижает ликвидность и платежеспособность.

- Коэффициенты ликвидности: текущая и быстрая ликвидность ниже нормативных значений свидетельствует о рисках неплатежа.

- Прибыльность и рентабельность: устойчивое снижение выручки и прибыли указывает на ухудшение финансового состояния.

- Судебные и арбитражные процедуры: наличие банкротства, исполнительных производств или судебных разбирательств значительно повышает риск безвозвратности задолженности.

Рекомендуемые шаги при анализе:

- Проверка бухгалтерской отчетности за последние 2–3 периода для выявления тенденций.

- Мониторинг открытых данных о должнике в реестрах и кредитных бюро.

- Оценка своевременности платежей по другим обязательствам должника.

- Формирование резерва по сомнительным долгам при подтверждении признаков финансовой нестабильности.

Если финансовые показатели должника стабильны и отсутствуют признаки риска, задолженность не относится к сомнительной, даже при наличии просрочки. В противном случае следует применять классификацию с обязательным созданием резерва для минимизации убытков.

Влияние судебных процессов на статус дебиторской задолженности

Инициирование судебного процесса в отношении должника существенно влияет на классификацию дебиторской задолженности как сомнительной. Если задолженность подтверждена судебным решением, но при этом фактическое взыскание средств затягивается, организация вправе относить такую задолженность к сомнительной на основании невозможности своевременного получения оплаты.

Важно фиксировать все этапы судебного разбирательства: дату подачи иска, дату судебного решения, сроки исполнения. Отсутствие исполнения решения в установленный срок усиливает признаки сомнительности задолженности и требует резервирования по ней.

Рекомендация: Для подтверждения сомнительности задолженности следует собирать официальные документы, включая копии исковых заявлений, судебных актов и исполнительных листов. При этом факт подачи иска без исполнения решения может свидетельствовать о затрудненном финансовом состоянии должника и повышает риск невозврата.

Если судебный процесс приостановлен или дело находится на стадии апелляции, задолженность также должна учитываться как сомнительная с учетом возможных задержек в возврате средств. При длительных судебных спорах рекомендуется пересматривать резервы по сомнительной задолженности с учетом судебной практики и динамики финансового состояния должника.

В случаях, когда судебные решения выносятся в пользу организации, но должник оспаривает их в кассационных инстанциях, статус задолженности сохраняет сомнительный характер до окончательного разрешения спора.

Как анализировать вероятность возврата средств по дебиторской задолженности

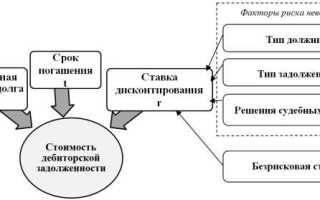

Для оценки вероятности возврата дебиторской задолженности первоочередно изучается финансовое состояние должника на основе бухгалтерской отчетности. Внимание уделяется показателям ликвидности, таким как коэффициент текущей ликвидности, который должен быть не ниже 1,0, и коэффициент быстрой ликвидности, демонстрирующий способность покрывать краткосрочные обязательства наиболее ликвидными активами.

Анализ динамики денежных потоков должника выявляет стабильность поступлений, что критично для прогноза платежеспособности. Отсутствие регулярных поступлений по основным статьям указывает на повышенный риск невозврата.

Дополнительно учитывается история взаимодействия с должником: регулярные задержки платежей свыше 30 дней служат сигналом ухудшения финансовой дисциплины. При просрочке свыше 90 дней вероятность возврата резко снижается.

Правовая проверка включает проверку наличия судебных разбирательств, исполнительных производств и признаков банкротства. Наличие таких факторов снижает кредитоспособность должника и увеличивает риск признания задолженности сомнительной.

Оценка отраслевой специфики и макроэкономической ситуации помогает скорректировать прогноз: ухудшение конъюнктуры рынка, снижение спроса на продукцию должника или негативные законодательные изменения увеличивают вероятность дефолта.

Итоговый анализ строится на интеграции данных финансового анализа, истории платежей и внешних факторов с применением скоринговых моделей или балльных систем для объективного определения статуса задолженности.

Значение документального подтверждения задолженности для её сомнительности

Наличие договорных документов обеспечивает правовую основу для требований к должнику и облегчает процедуру взыскания в судебном порядке. В случаях, когда договор отсутствует или не подписан обеими сторонами, организация сталкивается с трудностями доказывания факта задолженности.

Акты сверки и первичные учетные документы подтверждают факт взаимодействия сторон и наличие взаимных обязательств. Их регулярное подписание и согласование уменьшает вероятность возникновения споров и уменьшает риск признания долга сомнительным.

Отсутствие подписанных документов или наличие существенных расхождений в учетных данных служит весомым основанием для классификации задолженности как сомнительной. Это связано с высокой вероятностью оспаривания долга или отсутствием реальной возможности взыскания.

Рекомендуется строго соблюдать порядок оформления и хранения документов, фиксирующих долговые обязательства, а также своевременно контролировать актуальность и полноту данных. Это снижает риски и повышает надежность дебиторской задолженности в учете.

Признаки невозможности взыскания задолженности в учёте организации

Невозможность взыскания дебиторской задолженности отражается в учёте при наличии объективных и документально подтверждённых признаков, указывающих на безнадёжность её взыскания.

- Истечение сроков исковой давности без предъявления претензий или судебных исков.

- Установление факта банкротства должника с невозможностью удовлетворения требований кредиторов.

- Отсутствие имущества у должника, пригодного для обращения взыскания, подтверждённое актами судебных приставов или арбитражных управляющих.

- Непредставление должником документов, подтверждающих финансовое состояние, несмотря на неоднократные требования.

- Закрытие или ликвидация организации-должника без перехода её обязательств к правопреемникам.

- Результаты судебных решений или исполнительных производств, подтверждающие невозможность взыскания (например, возврат исполнительных документов за отсутствием имущества).

Для правильного отражения в бухгалтерском учёте необходима фиксация этих признаков в документах, таких как:

- Заключения юристов и бухгалтеров с анализом состояния задолженности.

- Акты судебных приставов и копии судебных решений.

- Документы о ликвидации должника.

Признание задолженности безнадёжной требует создания соответствующих резервов или списания на убытки, что подтверждается внутренними приказами и учётными записями. Регулярный мониторинг долгов и своевременное документирование признаков невозможности взыскания минимизирует финансовые риски и обеспечивает достоверность отчётности.

Как отразить сомнительную дебиторскую задолженность в бухгалтерском учёте

Сомнительная дебиторская задолженность отражается в учёте на счёте 63 «Резервы по сомнительным долгам». Начисление резерва производится на последний день отчётного периода в случае, если существует риск неисполнения обязательств со стороны должника.

Основанием для создания резерва служит анализ платёжной дисциплины контрагента, сроков возникновения задолженности и отсутствия поступлений по ней. Резерв формируется в размере предполагаемых убытков по конкретным сомнительным долгам. Для расчёта используется метод оценки по каждому долговому обязательству отдельно.

Проводка по созданию резерва: Дебет 91-2 «Прочие расходы» – Кредит 63. Если задолженность признаётся безнадёжной, её списание отражается проводкой: Дебет 63 – Кредит 62. При отсутствии резерва – Дебет 91-2 – Кредит 62.

В случае частичного или полного погашения задолженности после создания резерва производится обратная проводка на сумму поступлений: Дебет 51 (или 50) – Кредит 62 и одновременно Дебет 63 – Кредит 91-1 «Прочие доходы» на сумму восстановленного резерва.

Организация обязана документально обосновать как факт сомнительности долга, так и расчёт резерва. Это может быть переписка с должником, акты сверок, данные бухгалтерского и налогового учёта. Без надлежащих доказательств налоговые органы могут отказать в признании расходов по резерву.

Особенности оценки сомнительной задолженности при подготовке финансовой отчётности

Оценка сомнительной дебиторской задолженности на дату составления финансовой отчётности требует анализа не только сроков просрочки, но и финансового состояния контрагентов, наличия переписки о погашении долга, результатов судебных разбирательств и других объективных признаков неплатёжеспособности.

Ключевым элементом является формирование резерва по сомнительным долгам. В соответствии с ПБУ 21/2008, организации обязаны создавать такой резерв по всем обязательствам, если существует вероятность их непогашения. Расчёт резерва основывается на обоснованной оценке возможных потерь, а не на формальном проценте от задолженности.

Сомнительной считается задолженность, если по ней истёк срок исполнения обязательств, и отсутствует надёжная гарантия оплаты. Если просрочка составляет менее 45 дней, а контрагент стабильно выполнял обязательства ранее, отнесение такой задолженности к сомнительной необоснованно. При просрочке более 90 дней оценка дополняется анализом судебных претензий, актов сверки и истории взыскания.

Организации важно документально подтверждать выбранный метод оценки. Это может быть индивидуальная оценка каждого должника или группировка по срокам просрочки с установлением вероятности непогашения по каждой группе. Для надёжной оценки рекомендуется использовать метод ожидаемых кредитных потерь, включающий анализ кредитного рейтинга контрагента, статистику потерь за прошлые периоды и прогноз макроэкономических условий.

Резервы, сформированные на основании оценки, отражаются по дебету счёта 91 и кредиту счёта 63. В годовой отчётности пояснения к резерву раскрываются в приложениях к бухгалтерскому балансу, включая методику расчёта, сумму начисленного резерва и основания для пересмотра в будущем периоде.

Игнорирование обоснованной оценки сомнительной задолженности ведёт к искажению величины чистых активов и прибыли, что может повлечь ответственность по статье 120 НК РФ за искажение бухгалтерской отчётности.

Вопрос-ответ:

Какие признаки позволяют классифицировать дебиторскую задолженность как сомнительную?

Сомнительной считается задолженность, по которой существует высокая вероятность непогашения. Основные признаки включают длительную просрочку (обычно более 45 дней), отсутствие контакта с должником, негативную финансовую информацию о контрагенте, наличие судебных разбирательств, а также отсутствие движений по счету. Также учитываются результаты инвентаризации расчетов и анализ платежной дисциплины клиента.

Может ли задолженность быть признана сомнительной, если срок оплаты еще не истек?

Да, в исключительных случаях задолженность может быть признана сомнительной до наступления срока оплаты. Это возможно, если есть объективные данные о том, что контрагент испытывает серьезные финансовые трудности, например, находится в стадии банкротства или ликвидации, или перестал выполнять обязательства перед другими поставщиками.

Какие документы и данные используются для анализа сомнительной задолженности?

Для оценки используются договоры, акты сверки, переписка с контрагентом, данные о сроках возникновения долга, а также бухгалтерские регистры. Также могут привлекаться внешние источники: информация из ЕГРЮЛ, данные о банкротстве, кредитные рейтинги и отчеты из базы ФССП. Эти сведения помогают установить реальное состояние расчетов и оценить риск непогашения.

Обязана ли организация создавать резерв по сомнительной задолженности?

Если организация ведёт учёт в соответствии с ПБУ 21/2008 или МСФО, и есть основания полагать, что задолженность не будет погашена полностью, создание резерва обязательно. Его размер определяется расчётным путём на основании анализа платёжной дисциплины и финансового состояния должника. В налоговом учёте создание резерва регулируется ст. 266 НК РФ и имеет свои особенности и ограничения.

Как часто следует пересматривать статус задолженности и при необходимости менять её классификацию?

Оценка состояния задолженности проводится регулярно — как минимум при составлении промежуточной и годовой отчетности. Однако если появляются новые данные (например, судебное решение, письмо от контрагента, изменение статуса компании-должника), пересмотр возможен и между отчётными датами. Это позволяет более точно отражать финансовое положение организации и своевременно корректировать резервы.