Фискальный накопитель (ФН) – ключевой элемент в системе контроля кассовой дисциплины, срок службы которого строго ограничен законодательством. Согласно Федеральному закону № 54-ФЗ, срок действия ФН составляет 13, 15 или 36 месяцев в зависимости от режима налогообложения и применяемого типа накопителя. По истечении этого срока его использование запрещено, и требуется корректное списание в бухгалтерском и налоговом учёте.

Списание ФН оформляется как списание материального актива. Согласно ПБУ 6/01, фискальный накопитель относится к малоценным и быстроизнашивающимся предметам (МБП), если его стоимость не превышает лимита, установленного в учетной политике организации. На практике его списывают через акт на списание, с указанием причины (например, окончание срока действия или выход из строя), и с последующей передачей на утилизацию.

Рекомендуется сохранять акты списания и журнал учета не менее пяти лет. Это необходимо как для внутренних проверок, так и в случае налоговой или кассовой инспекции. Также следует документально подтвердить, что данные с ФН были успешно выгружены и отправлены в ФНС до момента списания устройства.

Когда бухгалтерии необходимо списывать фискальный накопитель

Фискальный накопитель подлежит списанию при завершении срока действия, который зависит от модели и налогового режима: 13 месяцев для ОСНО и 36 месяцев для УСН, ПСН и ЕНВД. По истечении этого периода ФН блокируется и дальнейшая работа с ним невозможна.

Необходимо списывать ФН при изменении регистрационных данных организации: ИНН, ОГРН, наименования или юридического адреса. В таких случаях требуется замена накопителя и перерегистрация ККТ в налоговом органе.

Если накопитель исчерпал лимит фискальных документов (около 250 000 чеков), даже при действующем сроке службы его заменяют. Признаки исчерпания – ошибки при регистрации или отправке данных, блокировка чеков.

Списание проводится при выходе ККТ из эксплуатации, ликвидации организации или переходе на режимы, не предусматривающие использование онлайн-касс. Неисправность накопителя, связанная с аппаратными сбоями или нарушением криптозащиты, также требует списания.

Документальное оформление списания включает акт демонтажа, подтверждение выгрузки и передачи фискальных данных в ФНС, а также внутренние распоряжения. ФН хранится не менее пяти лет после списания согласно требованиям законодательства.

Порядок документального оформления списания ФН

На основании акта формируется приказ о списании ФН, где указываются дата и номер приказа, ссылка на акт, а также подразделение и сотрудник, проводивший списание. Приказ регистрируется в журнале учета приказов.

Все документы хранятся в бухгалтерии не менее пяти лет и должны быть доступны для проверки налоговыми органами. При наличии гарантийных обязательств нужно приложить копии документов, подтверждающих их выполнение или отказ от них.

Для подтверждения списания ФН целесообразно оформить сопроводительную ведомость или акт передачи оборудования сторонним организациям, если ФН передается на утилизацию. Это минимизирует риски в случае аудита.

Налоговые риски при списании фискального накопителя

Основной налоговый риск при списании фискального накопителя связан с неправильным отражением факта прекращения его эксплуатации в бухгалтерском и налоговом учете. Отсутствие корректного оформления акта списания или несвоевременное уведомление налоговой инспекции может привести к отказу в признании затрат и начислению штрафов по статье 15.11 КоАП РФ.

При списании следует проверить, что фискальный накопитель снят с регистрации в налоговом органе и переданы все необходимые отчеты, включая фискальные данные за последний период работы. Несоблюдение этого порядка создает риск блокировки расчетного счета и штрафных санкций по ст. 14.5 НК РФ.

Рекомендуется проводить списание в отчетном периоде, когда накопитель фактически выведен из использования, и фиксировать расходы в том же периоде для избежания расхождений между бухгалтерским и налоговым учетом. Отсутствие синхронизации может привести к дополнительным проверкам и налоговым корректировкам.

Особое внимание стоит уделять корректному отражению остаточной стоимости накопителя. Если накопитель списывается досрочно, необходимо правильно рассчитать сумму списания с учетом амортизации. Ошибки в расчетах увеличивают вероятность налоговых претензий.

Отражение операции списания ФН в бухгалтерском учете

Списание фискального накопителя (ФН) оформляется на основании акта списания или накладной, подтверждающих невозможность дальнейшего использования устройства. В бухгалтерском учете списание фиксируется по фактической остаточной стоимости ФН, которая определяется как разница между первоначальной стоимостью и начисленной амортизацией.

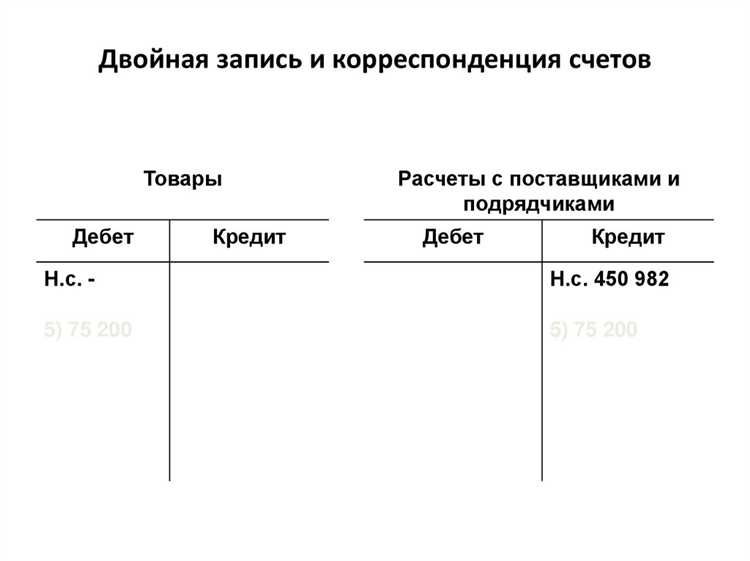

Для отражения списания формируется проводка: Дебет 91-2 «Прочие расходы» – Кредит 08 «Вложения во внеоборотные активы» на сумму остаточной стоимости ФН. При отсутствии остаточной стоимости списание оформляется по полной первоначальной стоимости.

Если списание связано с выходом из строя ФН до окончания срока службы, необходимо провести сверку с данными технической эксплуатации и составить соответствующий акт. В случае если стоимость ФН была включена в состав основных средств, списание оформляется через счета 01 и 91-2.

Налоговый учет требует подтверждения списания документами, на основании которых корректируется налоговая база по налогу на прибыль. Для целей НДС списание ФН, который приобретался с НДС, отражается с учетом корректировок по вычету налога, если такая необходимость возникает.

При списании ФН на конец отчетного периода формируется отчетность, в которой указывается сумма расходов, уменьшившая финансовый результат. Рекомендуется сохранять все документы, подтверждающие списание, не менее пяти лет для возможных проверок контролирующими органами.

Списание фискального накопителя при утере или поломке

При утере или поломке фискального накопителя необходимо выполнить процедуру списания с соблюдением требований законодательства и внутренней бухгалтерской политики.

Алгоритм действий включает следующие этапы:

- Фиксация инцидента

- Составляется акт о причине списания (утеря, неисправность с подтверждением технической диагностики).

- Фиксируются дата и обстоятельства инцидента, подписи ответственных лиц.

- Уведомление налогового органа

- В течение 5 рабочих дней после обнаружения утери или поломки подается заявление в налоговую инспекцию с указанием серийного номера и причины списания.

- При поломке прилагается технический отчет от сервисного центра.

- Бухгалтерский учет

- Фискальный накопитель списывается с забалансового учета как объект, не подлежащий восстановлению.

- Документальное оформление производится на основании акта списания и уведомления налоговой.

- Отражается в регистрах бухгалтерского учета дата списания, сумма остаточной стоимости (при наличии) и причина.

- Замена фискального накопителя

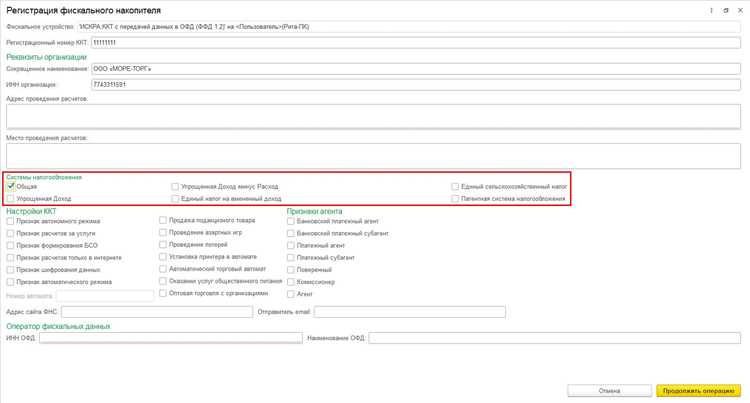

- Заказывается новый накопитель с регистрацией в ФНС.

- Перед началом эксплуатации нового устройства проводится процедура его регистрации и активации согласно нормативам.

Важно учитывать, что продолжение работы с неисправным или утраченным накопителем недопустимо. Несоблюдение порядка списания может привести к штрафам и отказу в вычете НДС.

Хранение и утилизация списанного фискального накопителя

После списания фискального накопителя его необходимо хранить в условиях, исключающих физическое повреждение и воздействие влаги, пыли, прямых солнечных лучей и экстремальных температур. Рекомендуется использовать антикоррозийные упаковочные материалы и хранить накопители в запечатанных контейнерах или фирменных защитных чехлах.

Срок хранения списанных накопителей определяется внутренними регламентами компании и требованиями налогового законодательства, обычно не менее 5 лет. Это важно для возможности проведения налоговых проверок и подтверждения корректности операций.

Для утилизации накопителей следует обращаться в специализированные организации, имеющие лицензию на обращение с электронными отходами. Накопители подлежат демагнитизации или физическому разрушению памяти, что исключает возможность восстановления фискальных данных и предотвращает их несанкционированное использование.

Документальное оформление процесса утилизации включает акт списания с указанием серийного номера накопителя, даты списания и способа утилизации. Все документы необходимо хранить совместно с бухгалтерской и налоговой отчетностью.

Какие документы потребуются при проверке ФНС по списанному ФН

Акт списания фискального накопителя с указанием причины списания, даты и подписи ответственных лиц. Документ должен быть оформлен согласно внутренним регламентам и содержать ссылку на нормативные акты, регулирующие списание.

Журнал учета кассовых операций с записями, подтверждающими завершение работы с данным ФН, а также дату его извлечения из эксплуатации.

Отчет о закрытии фискального накопителя (например, Z-отчет), сформированный в момент списания, подтверждающий отсутствие активных данных и корректное завершение работы.

Копии документов о передаче фискального накопителя в ремонт или утилизацию, если списание связано с техническими неисправностями или физическим износом. Включает накладные, акты приема-передачи, заключения сервисного центра.

Приказ или распоряжение руководства о списании ФН с указанием оснований и даты утверждения, подкрепляющий законность процедуры.

Документальное подтверждение обновления программного обеспечения кассового аппарата, если списание связано с переходом на новый ФН, что подтверждает соответствие требованиям 54-ФЗ.

Важно: все документы должны быть оформлены в соответствии с внутренними учетными стандартами организации и содержать подписи ответственных лиц. Отсутствие любого из перечисленных документов может привести к замечаниям со стороны инспекции.

Вопрос-ответ:

Что такое фискальный накопитель и зачем его нужно списывать в бухгалтерии?

Фискальный накопитель — это устройство для хранения информации о продажах и выручке, которое применяется в онлайн-кассах. Его списание в бухгалтерии требуется, когда накопитель выходит из строя, заканчивается срок эксплуатации или меняется модель оборудования. Списание оформляется документально, чтобы отразить факт прекращения использования устройства и избежать ошибок в учёте.

Какие документы необходимо подготовить для списания фискального накопителя?

Для списания фискального накопителя в бухгалтерии нужно составить акт списания, в котором фиксируются причины списания и техническое состояние устройства. Также оформляется приказ или распоряжение руководителя организации. Если накопитель был частью кассового оборудования, дополнительно может потребоваться отчёт в налоговую службу о прекращении использования данного устройства.

Как отражается списание фискального накопителя в бухгалтерских проводках?

Списание фискального накопителя отражается проводками, учитывающими списание материальных ценностей. Обычно стоимость накопителя списывают на расходы через счёт учета основных средств или нематериальных активов, в зависимости от первоначального способа учета. При этом в бухгалтерских документах указывают дату списания, причину и сумму списания, чтобы корректно оформить отчетность.

Можно ли списать фискальный накопитель досрочно, если он еще не отработал свой срок?

Да, списание возможно и до окончания срока службы, если накопитель вышел из строя, повреждён или по другим причинам не пригоден к использованию. В таких случаях необходимо подтвердить факт неисправности документально, например, техническим заключением, и оформить списание с указанием причины. Это позволит правильно отразить ситуацию в учёте и избежать проблем с налоговыми органами.

Какие последствия возникают, если не оформить списание фискального накопителя своевременно?

Если списание фискального накопителя не оформлено вовремя, могут возникнуть сложности с налоговой проверкой, поскольку данные о фактическом использовании оборудования будут некорректными. Это может привести к штрафам и дополнительным проверкам. Кроме того, бухгалтерская отчётность окажется неверной, что повлияет на правильность учёта затрат и имущества компании.