Забалансовый счет МЦ 04 применяется для учета материальных ценностей, находящихся во временном пользовании или хранении. Чаще всего к таким ТМЦ относят спецодежду, инструмент, хозяйственный инвентарь стоимостью ниже установленного лимита, не подлежащий амортизации. Правильное списание с этого счета важно для корректного отражения материально-технических ресурсов в учете.

Перед списанием необходимо проверить основания: акты на списание, требования-накладные, инвентаризационные описи. Без подтверждающих документов списание с МЦ 04 недопустимо. Для подтверждения выбытия оформляют акт на списание ТМЦ (например, по форме № МБ-8), где фиксируют причину списания и характеристики объекта.

На практике важно соблюдать сроки хранения ТМЦ на забалансе. Например, спецодежду списывают по окончании нормативного срока службы или при непригодности для дальнейшего использования. Для инструмента – при физическом износе или утрате потребительских свойств. Если нормативы не закреплены в учетной политике, рекомендуют установить их самостоятельно и отразить во внутренних регламентах.

При списании делают проводку по забалансовому счету: «Дебет МЦ 04 – списание с учета». В аналитическом учете фиксируют выбытие с детализацией по наименованию, количеству и причинам списания. Это позволяет избежать претензий со стороны проверяющих органов и подтвердить, что организация не использует ТМЦ без учета.

Когда возникает необходимость списания материалов с МЦ 04

Необходимость списания материалов с забалансового счета МЦ 04 возникает при наступлении конкретных хозяйственных событий. Чаще всего это связано с их фактическим использованием в производственном процессе или оказании услуг. Например, строительные организации списывают материалы с МЦ 04 по мере их встройки в объекты капитального строительства.

Еще одной распространенной причиной является передача материалов в эксплуатацию. Так происходит с инструментами, спецодеждой и другими предметами, срок службы которых превышает 12 месяцев, но стоимость не достигает лимита для учета в составе основных средств.

Кроме того, списание может потребоваться при выявлении недостач, порчи или потери материальных ценностей, что должно подтверждаться соответствующими актами. В этих случаях важно документально зафиксировать факт утраты и определить виновных лиц либо оформить списание за счет организации.

Рекомендуется регулярно проводить инвентаризацию ТМЦ, учтенных на МЦ 04, чтобы своевременно выявлять необходимость списания и поддерживать достоверность бухгалтерского учета. Нарушение сроков списания таких материалов может привести к искажению отчетности и дополнительным налоговым рискам.

Какие документы нужны для списания с забалансового счета

Для правильного оформления списания материальных ценностей с забалансового счета МЦ 04 необходимо подготовить пакет документов, который подтвердит как факт выбытия, так и основания для такого списания.

- Акт на списание (форма произвольная или по предприятию). Он фиксирует причины и обоснование списания. В акте указываются наименование и количество ТМЦ, дата составления, подписи комиссии.

- Приказ руководителя. Это распорядительный документ, на основании которого создается комиссия и проводится сама процедура списания. В приказе обычно обозначается состав комиссии и перечень имущества для списания.

- Заключение комиссии. Комиссия оценивает состояние материалов, причины невозможности дальнейшего использования. Заключение прилагается к акту.

- Накладные или ведомости на внутреннее перемещение. Если материалы передавались между подразделениями перед списанием, эти документы подтверждают движение ТМЦ внутри организации.

- Первичные документы, подтверждающие порчу или потерю (акты о порче, акты о хищении, справки о пожаре, затоплении и т.д.), если списание связано с ЧС или повреждением имущества.

- Инвентаризационная ведомость. При выявлении излишков или недостач в ходе инвентаризации составляется ведомость, которая является основанием для корректировки данных учета и последующего списания.

Все эти документы должны храниться вместе с учетными регистрами и предоставляться при проверках налоговых органов или аудиторских проверках для подтверждения правомерности списания с забалансового учета.

Как оформить акт на списание материалов с МЦ 04

Для списания материалов с забалансового счета МЦ 04 составляется акт установленной формы. На практике чаще всего используют унифицированную форму № М-29 «Акт о списании материалов», утвержденную постановлением Госкомстата РФ от 30.10.1997 № 71а. Этот документ фиксирует факт выбытия материальных ценностей и подтверждает их использование по назначению.

Акт заполняется комиссией, назначенной приказом руководителя организации. В комиссию обычно входят представители бухгалтерии, склада и материально ответственного лица. В акте отражают:

— полное наименование списываемых материалов;

— их количество и единицу измерения;

— номер и дату приходного документа, по которому материалы были оприходованы;

— причины списания (например, передача в эксплуатацию, износ, порча);

— подписи членов комиссии и материально ответственного лица.

После оформления акт передают в бухгалтерию для отражения операции в учете. При этом важно проверить правильность реквизитов и обоснованность списания. Если организация применяет собственную форму акта, она должна быть утверждена учетной политикой и содержать обязательные реквизиты, предусмотренные статьей 9 Федерального закона № 402-ФЗ «О бухгалтерском учете».

Подписанный акт хранится в бухгалтерии вместе с другими первичными документами не менее срока, установленного для хранения бухгалтерских документов (обычно не менее 5 лет).

Порядок внесения записей в учетные регистры при списании

После утверждения акта о списании материалов с забалансового счета МЦ 04 необходимо своевременно отразить хозяйственную операцию в учетных регистрах. Записи выполняются вручную или с помощью бухгалтерских программ, в зависимости от используемой системы учета.

- В карточке аналитического учета МЦ 04 фиксируется дата списания и основание – номер акта.

- Указывается количество списанных единиц и остаток по каждой позиции.

- Если применяется учет по местам хранения, делается запись о выбытии с конкретного склада или участка.

В журнале учета забалансовых счетов отражается движение по счету МЦ 04:

- В графе «Дата» ставится дата списания по документу.

- В графе «Содержание операции» – формулировка, например: «Списание износа материалов на основании акта №…».

- В графах «Приход» и «Расход» фиксируются только показатели, относящиеся к данной операции (в данном случае – в «Расход»).

- В графе «Остаток» пересчитывается количественный показатель после списания.

Важно проверять соответствие данных в учетных регистрах с итогами инвентаризации и актами списания, чтобы избежать расхождений и последующих корректировок.

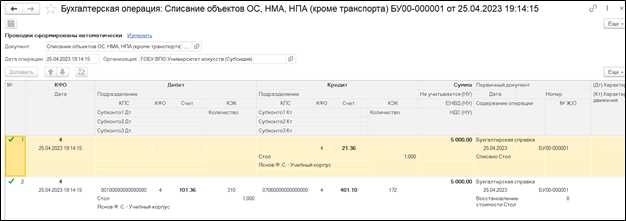

Отражение списания в бухгалтерских проводках по счету МЦ 04

Списание материальных ценностей с забалансового счета МЦ 04 фиксируется бухгалтерской записью, которая снимает активы с контроля и одновременно отражает движение по соответствующим затратным счетам. Основная проводка включает списание с МЦ 04 и отражение расходов на счетах учета затрат.

В зависимости от причины списания и характера материалов применяются разные корреспонденции счетов. Например, при списании материалов на производственные нужды делается запись:

| Дебет 20 (Основное производство) | Кредит 04 (Материалы на складе, забалансовый учет) |

Если списание связано с браком или порчей, то отражается следующая проводка:

| Дебет 91-2 (Прочие расходы) | Кредит 04 |

При передаче списанных ТМЦ в дарственные или иные внепроизводственные цели используется счет 91-2 или иной, определяемый учетной политикой организации.

Важное условие – сумма списания должна точно соответствовать учетным данным по забалансовому учету, подтверждённым актами списания и иными документами.

В учетном регистре по счету 04 отражается уменьшение остатков материалов, а в главной книге – распределение затрат на соответствующие статьи расходов, что обеспечивает прозрачность и точность учета.

Хранение и архивирование документов по списанию материалов

Документы, подтверждающие списание ТМЦ с забалансового счета МЦ 04, подлежат хранению в бухгалтерии не менее 5 лет согласно требованиям законодательства. К таким документам относятся акты списания, распоряжения, внутренние приказы и учетные ведомости.

Архивирование необходимо осуществлять в бумажном виде в специализированных папках с четкой индексацией по дате списания и номеру акта. Каждая папка должна содержать реестр вложенных документов с указанием их видов и количества страниц.

При использовании электронного документооборота копии документов сохраняются в формате PDF с применением цифровой подписи для обеспечения юридической силы. Электронные файлы структурируются по подразделениям и хранятся в защищенных каталога с регулярным резервным копированием.

Обязательна организация доступа к архиву только для уполномоченных лиц с ведением журнала регистрации выдачи и возврата документов. При уничтожении документов после истечения срока хранения необходимо оформить акт уничтожения с участием комиссии.

Регулярная проверка целостности и полноты архива снижает риск потери данных и обеспечивает оперативное предоставление информации при налоговых и финансовых проверках.

Вопрос-ответ:

Какие документы необходимы для списания ТМЦ с забалансового счета МЦ 04?

Для списания материально-производственных запасов с забалансового счета МЦ 04 требуется подготовить полный пакет документов. В первую очередь, оформляется акт списания, который отражает причины и объем списываемых материалов. Также могут понадобиться приказы или распоряжения руководства, подтверждающие факт списания. Важно иметь инвентаризационные описи, если списание связано с результатами инвентаризации. Все документы должны содержать подписи ответственных лиц и соответствовать установленным нормам бухгалтерского учета.

Как правильно оформить акт на списание материалов с МЦ 04?

Акт на списание ТМЦ с МЦ 04 оформляется в строгом соответствии с внутренними учетными правилами организации и требованиями законодательства. В документе указываются данные о списываемых материалах: наименование, количество, единицы измерения, причина списания. Далее приводятся сведения о лицах, участвующих в списании — комиссии или ответственном сотруднике. Акт должен быть подписан всеми членами комиссии и утвержден руководителем. Важно, чтобы даты в акте совпадали с фактическими датами списания, а описание причин было максимально точным и подтвержденным документально.

В каких случаях возникает необходимость списания ТМЦ с забалансового счета МЦ 04?

Списание материалов с забалансового счета МЦ 04 проводится при различных обстоятельствах, таких как порча, устаревание, утрата или непригодность для использования. Например, материалы могли быть повреждены вследствие неправильного хранения или транспортировки, либо морально устарели и не могут применяться в производстве. Кроме того, списание возможно при инвентаризационных выявлениях излишков или недостач, когда требуется корректировка учетных данных. Решение о списании принимается на основании анализа состояния запасов и внутренних учетных процедур.

Как отражается списание ТМЦ с МЦ 04 в бухгалтерских проводках?

Списание материальных ценностей с забалансового счета МЦ 04 отражается бухгалтерскими проводками, фиксирующими движение материальных ценностей в учете. Обычно происходит списание с забалансового учета на бухгалтерский счет затрат или убытков. В зависимости от причин списания, проводки могут включать списание стоимости материалов на расходы производства, на прочие расходы или на убытки от порчи. Конкретные счета и корреспонденции зависят от учетной политики компании и характера списываемых ТМЦ. Правильное отражение в проводках гарантирует корректное ведение отчетности.

Как осуществляется внесение записей в учетные регистры при списании с МЦ 04?

Записи по списанию материалов с забалансового счета МЦ 04 в учетных регистрах ведутся по установленным правилам. Вначале фиксируется факт списания с указанием даты, наименования материалов и количества. Далее отражается причина списания и ссылка на соответствующий документ — акт списания или приказ. В регистры заносятся данные о стоимости списываемых запасов и лицах, ответственных за списание. Записи должны быть последовательными и не содержать исправлений, чтобы обеспечить прозрачность и достоверность учета. Регистр служит основанием для составления бухгалтерской отчетности и контроля со стороны внутренних служб.