Учёт материалов по фактической стоимости – ключевая составляющая финансового учёта, определяющая стоимость ресурсов на складах и в процессе производства. Этот подход важен для получения точной картины о затратах, что особенно актуально в условиях переменных цен на материалы. Материалы, учтённые по фактической стоимости, требуют системного подхода к учёту всех операций: от закупки до списания.

Для правильного отражения стоимости материалов важно учесть систему ценообразования и методы учёта. Существуют два основных способа отражения стоимости: по фактической стоимости и по средневзвешенной стоимости. Первый метод позволяет учесть все расходы, связанные с покупкой и доставкой материалов, включая транспортные расходы и таможенные пошлины, что даёт более точную картину затрат на каждом этапе. Это особенно важно для крупных предприятий, где материалы закупаются в больших объемах и на различных условиях.

Основные принципы отражения материалов по фактической стоимости включают необходимость регулярного обновления данных о закупках и использования актуальных цен на момент поступления материалов. Эти данные фиксируются в бухгалтерских документах, таких как накладные, товарные счета-фактуры и другие подтверждающие документы. Важно, чтобы все расходы, связанные с приобретением материалов, были учтены в расчёте общей стоимости.

Также следует учесть, что фактическая стоимость материала может изменяться в зависимости от изменений цен на внешнем рынке. В таких случаях бухгалтер должен провести пересчёт стоимости на складе и скорректировать учётную стоимость на основе новых данных. Это необходимо для обеспечения соответствия учётных данных с реальной стоимостью ресурсов и точности расчётов по налогообложению.

Как правильно определить фактическую стоимость материалов в учёте

Для определения фактической стоимости материалов в учёте необходимо учитывать все затраты, связанные с их приобретением и подготовкой к использованию. Это включает в себя не только цену закупки, но и дополнительные расходы, такие как транспортировка, хранение, упаковка, а также возможные таможенные пошлины, если материалы были импортированы.

Основным принципом является использование метода фактической стоимости, который учитывает все прямые расходы на материалы. Важно учитывать, что стоимость материалов должна отражать реальную цену, по которой они были приобретены или затраты, понесенные на их подготовку.

Методика учета фактической стоимости: Для правильного определения фактической стоимости материалов важно зафиксировать все первичные документы, такие как накладные, счета-фактуры и акты приемки. Каждый из этих документов должен содержать точные данные о сумме расходов, которая включает стоимость самого материала и дополнительные расходы, связанные с его получением.

Если материалы были получены в результате обмена или внутреннего перемещения, их стоимость также рассчитывается на основе фактически понесенных затрат, с учетом всех внутренних операций. При этом в учете важно точно разделять расходы на разные виды материалов и операции, чтобы избежать искажения данных.

Примечание: В случае использования различных методов оценки запасов (например, FIFO или LIFO), важно указать это в учетной политике, поскольку это влияет на конечную стоимость материалов на складе.

Необходимо также учитывать возможные корректировки стоимости, например, в случае возврата материалов поставщику или уменьшения стоимости из-за повреждения товара. Все такие изменения должны быть зафиксированы и учтены в учёте, чтобы информация о фактической стоимости оставалась актуальной и точной.

Методы учёта материалов по фактической стоимости в бухгалтерии

Для учёта материалов по фактической стоимости в бухгалтерии используются различные методы, каждый из которых имеет свои особенности и области применения. Важно выбрать подходящий метод для правильного отражения стоимости материалов на балансе предприятия и для соответствующего расчёта налогообложения.

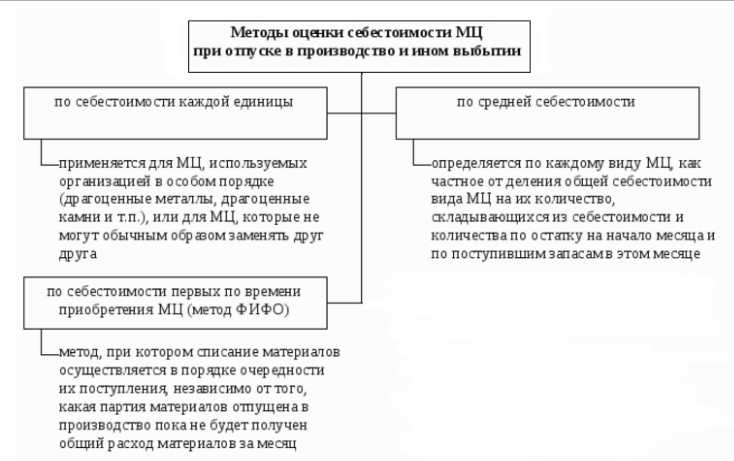

Один из распространённых методов – это метод по фактической стоимости. В этом случае стоимость материалов определяется исходя из суммарной цены, фактически уплаченной за их приобретение, включая все затраты на доставку, хранение и прочие сопутствующие расходы. Этот метод применяется в основном для небольших объёмов закупок, когда цена каждого материала может быть легко идентифицирована.

Другим методом является метод средней стоимости. В этом случае на каждый новый поступивший материал начисляется средняя стоимость всех ранее приобретённых аналогичных материалов. Этот метод особенно полезен при учёте материалов, которые сложно идентифицировать по отдельности из-за их однородности. Например, для строительных или производственных материалов, где товарные партии однородны по своим характеристикам, но могут различаться по цене.

Метод ЛИФО (Last In, First Out) предполагает, что в учёте сначала списываются наиболее новые материалы. Этот метод широко применяется в тех случаях, когда предприятие сталкивается с высокими темпами инфляции и стремится отразить повышение цен в своих расходах. Однако в России такой метод используется реже из-за особенностей налогового законодательства.

Метод ФИФО (First In, First Out) предполагает, что в первую очередь списываются материалы, которые были приобретены первыми. Это наиболее консервативный метод, который наиболее точно отражает стоимость использованных материалов. В условиях стабильных цен на рынке ФИФО позволяет минимизировать возможные отклонения в учёте.

Выбор метода учёта материалов зависит от особенностей хозяйственной деятельности организации, а также от налоговых и финансовых последствий применения того или иного метода. Важно, чтобы выбранный метод был устойчивым и применялся в течение длительного времени, так как любые изменения в методике учёта должны быть документально обоснованы.

Особенности учёта материалов при изменении их стоимости

При изменении стоимости материалов в бухгалтерии важно правильно отразить эти изменения в учёте. В зависимости от характера изменения (рост или снижение цен) и метода учёта (по фактической стоимости или по стандартной стоимости), применяются различные подходы к учёту. Основное внимание уделяется корректному переносу новых данных в балансовые и финансовые отчёты, чтобы отразить реальную стоимость запасов на момент отчётности.

При изменении стоимости материалов бухгалтер должен учитывать, что любые колебания цен могут повлиять на расчёт себестоимости продукции. Это особенно важно для компаний, которые используют метод учёта по фактической стоимости, так как стоимость материалов обновляется в зависимости от текущих рыночных цен.

Существует несколько методов учёта при изменении стоимости материалов:

| Метод | Особенности |

|---|---|

| Первоначальная стоимость | Стоимость материалов фиксируется на момент их поступления. При изменении рыночной стоимости, учёт не обновляется, а остаётся на уровне закупочной цены. |

| Метод ФИФО | При использовании этого метода в учёте учёта предполагается, что материалы, приобретённые первыми, будут списываться первыми. Изменение стоимости отражается в учёте через обновление себестоимости на основе более старых закупочных цен. |

| Метод ЛИФО | Здесь предполагается, что списание материалов происходит по последним закупленным товарам. При изменении стоимости новых поступлений этот метод позволяет отразить актуальные рыночные цены в учёте более быстро. |

Также важным моментом является необходимость корректного оформления изменения стоимости в учёте в случае изменения валютных курсов или внешнеэкономических факторов. В таких случаях предприятие должно обновить данные в учёте на основе фактических цен по состоянию на отчётную дату.

Документальное оформление учёта материалов по фактической стоимости

Документальное оформление учёта материалов по фактической стоимости требует соблюдения строгих стандартов и порядка для обеспечения точности и достоверности финансовых данных. Все операции, связанные с приобретением, использованием и списанием материалов, должны быть отражены в учёте на основе документов, соответствующих требованиям законодательства и внутренним нормативам организации.

Основными документами, необходимыми для учёта материалов по фактической стоимости, являются:

- Платёжные поручения, акты выполненных работ, накладные и счета-фактуры, подтверждающие факт закупки материалов и их стоимость.

- Инвентаризационные ведомости, фиксирующие остатки материалов на складе по состоянию на определённую дату.

- Акты приёмки-передачи материалов от поставщика, подтверждающие их физическое поступление в организацию.

- Товарно-сопроводительные документы, включая сертификаты качества, если они предусмотрены для конкретных материалов.

- Платёжные документы, подтверждающие оплату или расчёты с контрагентами.

Каждый из документов должен содержать точные данные о наименовании материалов, их количестве, стоимости, а также реквизиты поставщика и покупателя. Все данные о стоимости материалов должны быть зафиксированы в учёте в момент их поступления на склад или использования в процессе производства.

Для правильного отражения изменений стоимости материалов необходимо оформлять корректировки на основе следующих документов:

- Документы о пересмотре цен на материалы, например, дополнительные соглашения с поставщиками или акты о пересмотре цен.

- Инвентаризационные акты, если пересмотр стоимости связан с результатами инвентаризации.

- Платёжные документы, подтверждающие дополнительные расходы, связанные с покупкой или транспортировкой материалов.

Организация должна вести реестр документов по учёту материалов, где фиксируются все операции, связанные с их поступлением, перемещением, списанием и изменением стоимости. Также важно обеспечить своевременную и точную запись этих операций в учётных регистрах и первичных документах.

Важно помнить, что документация должна храниться в соответствии с установленными сроками для обеспечения возможности последующей проверки и аудита.

Ошибки при учёте материалов по фактической стоимости и способы их предотвращения

Другой распространённой ошибкой является некорректное распределение затрат между различными статьями учёта. Например, расходы на приобретение материалов могут быть ошибочно учтены как затраты на оплату труда или общие административные расходы. Чтобы избежать этого, важно регулярно проводить ревизии учётных записей и разрабатывать чёткие внутренние процедуры по учёту материалов, что позволит исключить возможные ошибки при распределении затрат.

Также часто встречается неправильное отражение изменений в стоимости материалов из-за колебаний цен на рынке. Компании могут не учитывать эти изменения своевременно, что приводит к недооценке стоимости запасов. Для предотвращения подобных ошибок рекомендуется регулярно пересматривать рыночные цены и применять актуализированные данные в учёте, особенно при изменении условий контрактов или поставок.

Ошибка в учёте списания материалов – ещё один распространённый момент. Это может произойти, если списание материалов осуществляется без документального подтверждения или без должной проверки фактического расхода. Чтобы избежать подобных ошибок, необходимо строго соблюдать порядок списания материалов, фиксируя каждый случай в учётных документах и обязательно сопоставляя данные с физическими остатками.

Неправильное применение методов оценки стоимости материалов, таких как метод ФИФО или ЛИФО, также может привести к искажению учётных данных. Выбор метода должен зависеть от конкретных условий и практики компании. Для предотвращения ошибок в применении методов учёта, важно заранее согласовать методику с бухгалтером и следить за её последовательностью.

Рекомендации по предотвращению ошибок:

- Регулярно обновляйте информацию о ценах и расходах на материалы в учётных системах.

- Применяйте единые стандарты для оценки стоимости материалов и списания, чтобы исключить возможные ошибки.

- Проводите периодические аудиты и ревизии учётных данных, чтобы своевременно выявлять и исправлять возможные несоответствия.

- Внедряйте систему контроля за процессами поступления и списания материалов, с обязательным документированием всех операций.

Как отразить изменения в учёте материалов по фактической стоимости на отчётности

Первоначально необходимо учесть, что все изменения в фактической стоимости должны быть зафиксированы в учёте на момент их возникновения. Если стоимость материалов увеличивается, то увеличение будет учтено как доп. затраты, а если уменьшается – как снижение стоимости запасов.

В случае увеличения стоимости материалов это отражается на дебетах счёта учёта материалов, а увеличение стоимости запасов должно отразиться в балансе. Такие изменения также влияют на себестоимость продукции, что в свою очередь будет отображено в отчёте о прибылях и убытках.

Если же стоимость материалов снизилась, то необходимо сделать корректировку через счёт учёта потерь, что также повлияет на расчёт прибыли организации. Данные о таких корректировках включаются в статью «Изменения стоимости запасов» в финансовой отчётности. Важно, чтобы эти изменения были чётко разграничены: снижение стоимости может указывать как на рыночные изменения, так и на внутренние корректировки, связанные с ошибками или устареванием материалов.

Для точности и прозрачности важно использовать соответствующие аналитические учётные записи, которые смогут отразить весь процесс изменения стоимости. Это позволяет не только поддерживать точность данных, но и соответствовать налоговым требованиям, а также предоставлять достоверную информацию для заинтересованных сторон – инвесторов, кредиторов, регуляторов.

Вопрос-ответ:

Как определить фактическую стоимость материалов при их поступлении на склад?

Фактическая стоимость материалов при поступлении включает все затраты, понесённые организацией для доведения материалов до состояния, пригодного для использования. Это может быть цена по договору с поставщиком, плюс транспортные расходы, таможенные пошлины, затраты на страхование при перевозке, а также плата за услуги посредников, если они участвовали в приобретении. Такие затраты отражаются на счете 10 «Материалы» через счет 15 «Заготовление и приобретение материальных ценностей» или сразу на 10 счёте, если расходы незначительны и не требуют распределения.

Нужно ли пересчитывать стоимость ранее оприходованных материалов, если поставщик прислал корректировочный счёт-фактуру?

Да, в случае получения корректировочного счёта-фактуры необходимо скорректировать стоимость материалов. Это делается путём бухгалтерской записи, отражающей увеличение или уменьшение первоначальной стоимости. Изменения вносятся в учёт на дату получения корректировочного документа, и если материалы уже частично использованы, разница учитывается отдельно, чтобы не искажать себестоимость ранее выпущенной продукции. При значительных корректировках может потребоваться перерасчёт себестоимости и пересмотр внутренней отчетности.

Как отражать в учёте материалы, полученные безвозмездно?

Материалы, полученные безвозмездно, отражаются по рыночной стоимости на дату принятия к учёту. Для этого обычно используется акт приёма-передачи и заключение комиссии о стоимости. В бухгалтерском учёте формируются проводки: дебет счёта 10 (или соответствующего субсчёта) и кредит счёта 98. При последующем использовании этих материалов сумма дохода (ранее признанная на счёте 98) списывается в прочие доходы пропорционально списанию материалов в производство или иные нужды.

Какие ошибки чаще всего допускают при учёте материалов по фактической стоимости?

Часто встречающиеся ошибки включают: неполное включение затрат в фактическую стоимость (например, забывают учесть транспортные расходы), неправомерное применение средней или плановой стоимости вместо фактической, несвоевременное отражение операций в бухгалтерском учёте, а также ошибки при распределении дополнительных затрат между партиями материалов. Также нередко отсутствуют первичные документы, подтверждающие фактические расходы, что затрудняет последующую проверку обоснованности стоимости.

Нужно ли пересчитывать стоимость материалов на складе при изменении цен на рынке?

Нет, изменение рыночной цены не является основанием для корректировки стоимости материалов, уже оприходованных на склад. Материалы продолжают учитываться по фактической стоимости, определённой на дату поступления. Исключением могут быть случаи снижения стоимости до уровня ниже фактической, когда требуется создание резерва под обесценение материальных ценностей в налоговом учёте или отражение убытков от обесценения в бухгалтерской отчётности в соответствии с ПБУ 5/01.