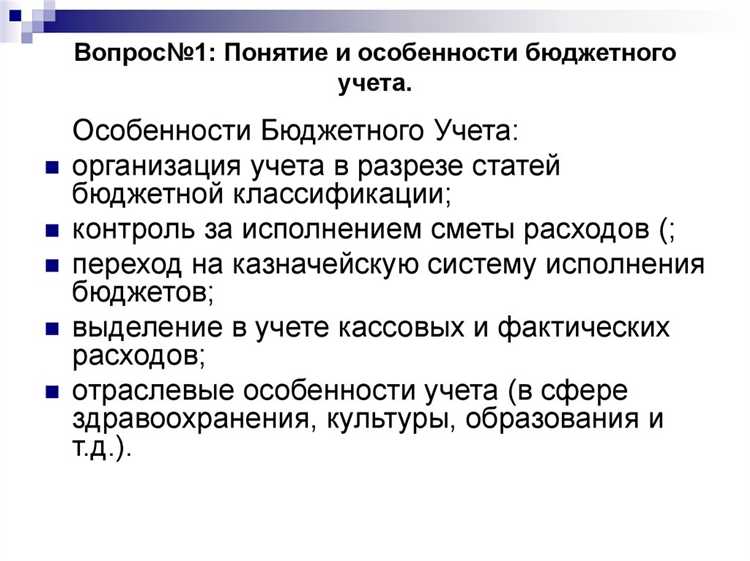

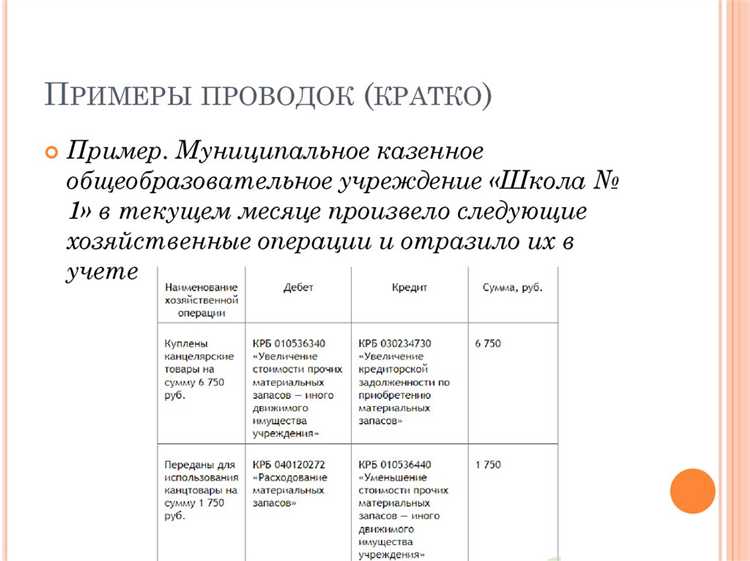

План счетов бюджетного учета на 2025 год сохраняет структуру, утвержденную приказом Минфина России № 209н. Он включает 17 разделов, каждый из которых отражает определённый тип операций или объектов учета. Структура обеспечивает унификацию учета для всех участников бюджетного процесса: органов государственной власти, казённых, бюджетных и автономных учреждений.

Раздел 1 предназначен для учета нефинансовых активов – сюда включаются основные средства, нематериальные активы, материальные запасы и иные объекты. Раздел 2 охватывает финансовые активы, включая расчёты по доходам, предоставленные авансы и долговые обязательства. Раздел 3 используется для отражения обязательств по расчетам, включая начисление расходов будущих периодов.

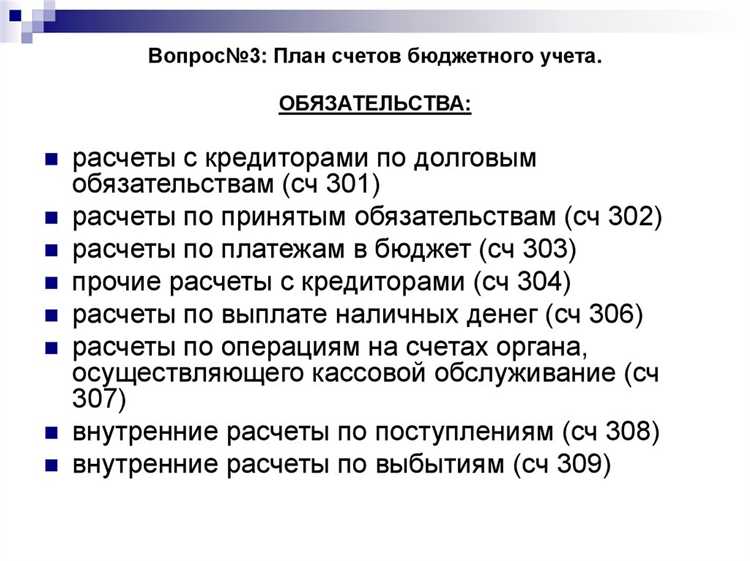

Разделы 4 и 5 касаются санкционирования расходов и операций с источниками финансирования дефицитов бюджетов. Раздел 6 – один из наиболее часто используемых в учете казённых учреждений – охватывает расчеты по принятым обязательствам. Разделы 7–9 охватывают расчеты по доходам, поступлениям и возвратам.

Для корректного ведения учета важно использовать счета в соответствии с их функциональной принадлежностью. Необходимо учитывать как вид учреждения, так и тип операции. Например, автономные учреждения не применяют счета разделов 5 и 8. Неверное применение счета может привести к искажению отчетности и административной ответственности.

Сколько разделов включает план счетов бюджетного учета

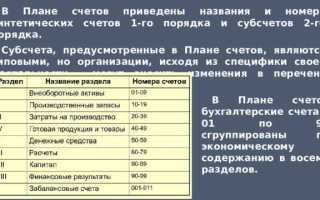

План счетов бюджетного учета 2025 года включает восемь разделов. Каждый из них предназначен для систематизации информации по различным видам операций и источникам финансирования. Структура разработана в соответствии с требованиями приказа Минфина России от 01.12.2010 № 157н с учетом последних редакций.

Разделы охватывают счета от 0 до 9 разрядов и сгруппированы по функциональному признаку. Например, в первый раздел входят счета для учета нефинансовых активов, во второй – для финансовых активов, в третий – для обязательств. Четвёртый раздел посвящён расчетам, пятый – финансовому результату, шестой – санкционированию расходов, седьмой – операциям сектора государственного управления. Восьмой раздел выделен для учета операций по невыясненным поступлениям и корректировкам.

Каждый раздел имеет чёткую иерархическую структуру: счета первого порядка разделяются на субсчета второго и третьего уровней, обеспечивая детальную классификацию. Важно использовать актуальную редакцию Плана, поскольку в 2025 году внесены изменения в коды отдельных счетов и порядок отражения операций.

При составлении учетной политики необходимо закрепить перечень используемых разделов и счетов, исходя из специфики деятельности учреждения. Нарушение структуры или применение устаревших кодов приводит к ошибкам в отчетности и претензиям со стороны контрольных органов.

Назначение каждого раздела в структуре плана счетов

Раздел I предназначен для отражения активов, находящихся в собственности, оперативном управлении или хозяйственном ведении учреждения. Здесь учитываются нефинансовые активы, включая основные средства, нематериальные активы, материальные запасы, а также вложения в них.

Раздел II используется для учета обязательств учреждения. В нем фиксируются расчеты с кредиторами, обязательства по налогам, сборам и иным платежам, а также принятые к учету обязательства по государственным и муниципальным контрактам.

Раздел III охватывает операции по формированию финансового результата. Счета этого раздела обеспечивают отражение доходов и расходов текущего финансового года, включая субсидии, безвозмездные поступления и санкции.

Раздел IV предназначен для учета операций с финансовыми активами, в том числе операций по размещению средств, поступивших от возврата дебиторской задолженности, остатков на счетах и поступлений от размещения временно свободных средств.

Раздел V фиксирует расчеты между учреждениями, входящими в систему одного главного распорядителя бюджетных средств, а также внутренние расчеты между разными видами деятельности учреждения.

Раздел VI содержит счета санкционирования расходов. Его назначение – контроль за этапами расходования бюджетных средств, начиная от утверждения лимитов до кассового исполнения. Это ключевой инструмент финансовой дисциплины учреждения.

Чем различаются разделы плана счетов по видам учета

План счетов бюджетного учета 2025 года структурирован по видам учета: бухгалтерскому, бюджетному и оперативному. Каждый вид учета предъявляет разные требования к детализации, аналитике и целевому назначению счетов, что напрямую влияет на структуру соответствующих разделов.

Разделы для бухгалтерского учета ориентированы на формирование достоверной информации о состоянии активов, обязательств и финансового результата. Здесь преобладают счета учета нефинансовых активов (разделы 1 и 2), финансовых активов (раздел 3), обязательств (раздел 4) и капитала (раздел 5). Эти счета используются для отражения операций двойной записью, с обязательным применением корреспонденции счетов.

Разделы, предназначенные для бюджетного учета, включают счета, фиксирующие исполнение бюджетов различных уровней, контроль за поступлениями и обязательствами (разделы 6 и 7). Эти счета используются для отражения исполнения плановых назначений, принятия обязательств, кассовых выплат и доходов, что важно для мониторинга исполнения бюджета в реальном времени. Применение здесь идет преимущественно по методу начисления.

Оперативный учет реализуется через вспомогательные счета (в частности, раздел 9), предназначенные для наблюдения за процессами, не требующими отражения в финансовой отчетности. Это, например, счета учета забалансовых операций, условных обязательств и контроля за целевым использованием средств. Здесь применяется упрощённая аналитика и нет необходимости в двойной записи.

Выбор раздела зависит от характера хозяйственной операции и цели учета. Для отражения материальных запасов учреждения обязаны использовать бухгалтерские счета из раздела 1, но для планирования расходов по КОСГУ применяются бюджетные счета из раздела 7. Таким образом, каждый раздел соотносится с определённой задачей учета и применяется строго в рамках установленных инструкций, что исключает произвольность в отражении операций.

Как выбрать нужный раздел при формировании проводок

Выбор раздела плана счетов при формировании бухгалтерской проводки зависит от характера операции и категории участника бюджетного процесса. Каждый раздел отражает определённый аспект деятельности, и некорректное определение раздела приводит к искажению отчетности.

При операциях с активами, включая приобретение, перемещение и выбытие, используются счета из раздела 1 «Нефинансовые активы». Например, при принятии к учету основного средства применяются счета 101 и 106 в зависимости от стадии учета.

Если формируется проводка по расчетам с поставщиками, выбирается раздел 3 «Расчеты». При этом особое внимание уделяется детализации – расчеты по оплате контрактов отражаются на счетах 302, а расчеты по налогам и сборам – на 303.

Для учета операций, связанных с обязательствами, включая санкции и принятые к оплате расходы, используется раздел 5. Например, при отражении обязательств по оплате коммунальных услуг применяется счет 502, связанный с видом обязательства.

При списании доходов текущего года используется раздел 4 «Доходы», особенно при поступлении субсидий, дотаций или платы за оказанные услуги. Например, поступление субсидии от вышестоящего бюджета отражается по счету 401 10.

Если операция касается кассового исполнения – движение денежных средств, применение должен найти раздел 2. Например, оплата поставщику отражается с применением счета 201 в зависимости от источника финансирования.

Для корректного выбора раздела проводка должна быть предварительно классифицирована по экономическому содержанию. Использование инструкции № 157н и её приложений обязательно – в них приведены коды видов операций и соответствующие счета по каждому разделу.

Особенности применения разделов в казённых, бюджетных и автономных учреждениях

Казённые, бюджетные и автономные учреждения различаются по правовому статусу, финансовой самостоятельности и методам учета, что напрямую влияет на применение разделов плана счетов бюджетного учета.

- Казённые учреждения используют разделы плана счетов с акцентом на строгий контроль целевого использования средств. Основное внимание уделяется разделам учета поступлений и расходов, а также внутреннему распределению бюджетных ассигнований.

- Бюджетные учреждения применяют разделы с учетом особенностей исполнения бюджетных обязательств и контроля эффективности расходования средств. Здесь более подробно ведется учет затрат на выполнение государственных функций и формирование отчетности в разрезе целевых программ.

- Автономные учреждения характеризуются расширенной самостоятельностью, поэтому в их плане счетов акцент делается на разделы, отражающие доходы от собственной деятельности, и их соотношение с бюджетным финансированием. Учет ведется в целях анализа рентабельности и финансовой устойчивости.

Для всех типов учреждений важно:

- Выбирать разделы с учетом специфики финансирования и источников средств.

- Применять стандартизированные коды счетов с адаптацией под внутренние регламенты.

- Обеспечивать прозрачность учета расходов по направлениям деятельности с соблюдением требований бюджетного законодательства.

Практическая рекомендация – вести дифференцированный учет по разделам для анализа бюджетного исполнения и оценки финансовой деятельности с учетом институциональных особенностей каждого типа учреждения.

Типовые ошибки при использовании разделов плана счетов

Частая ошибка – неверный выбор раздела при отражении операций, что приводит к искажению аналитики и нарушению отчетности. Например, отнесение расходов на капитальные вложения в раздел затрат вместо раздела активов снижает прозрачность учёта.

Некорректное применение разделов в учреждениях с разным типом финансирования: казённые учреждения часто путают разделы учёта собственных средств и бюджетных ассигнований, что усложняет контроль за исполнением бюджета.

Ошибки возникают при одновременном использовании разделов для основных средств и нематериальных активов без учёта специфики их отражения в бухгалтерии бюджетного учреждения. Это приводит к дублированию данных и ошибкам в амортизации.

Недостаточное внимание к требованиям нормативных документов вызывает несоответствие применяемых разделов актуальной версии плана счетов, что ведёт к отказу в принятии отчетности контролирующими органами.

Игнорирование необходимости детализации внутри разделов – отсутствие развернутого учёта по субсчетам и статьям расхода снижает качество внутреннего управления и анализ финансового состояния учреждения.

Неправильное распределение операций между разделами по видам деятельности и целевым статьям расхода искажает результаты планирования и оценки эффективности использования бюджетных средств.

Для минимизации ошибок рекомендуется регулярно проводить обучение сотрудников, использовать специализированное программное обеспечение с встроенными алгоритмами контроля и своевременно обновлять методические материалы в соответствии с изменениями законодательства.

Вопрос-ответ:

Какие основные разделы включает план счетов бюджетного учета на 2025 год и какова их функциональная роль?

План счетов бюджетного учета 2025 года состоит из нескольких ключевых разделов, каждый из которых предназначен для отражения определённых групп хозяйственных операций. Среди них выделяются разделы по активам, обязательствам, собственному капиталу, доходам и расходам. Каждый раздел структурирует учет по соответствующим статьям, обеспечивая систематизацию и точность в финансовой отчетности государственных и муниципальных учреждений.

Какие изменения в структуре разделов плана счетов произошли в 2025 году по сравнению с предыдущими версиями?

В 2025 году внесены уточнения в номенклатуру счетов, направленные на улучшение детализации учета по отдельным видам доходов и расходов. Некоторые разделы получили расширение за счет введения новых субсчетов, что позволяет точнее отражать финансовые операции в рамках специфики бюджетных учреждений. Также изменены классификационные признаки для отдельных разделов, что способствует более прозрачному анализу и контролю бюджетных средств.

Как правильно выбрать раздел плана счетов при учёте операций по капитальному ремонту в бюджетном учреждении?

Операции, связанные с капитальным ремонтом, учитываются в разделе, отражающем долгосрочные активы или капитальные вложения. Для корректного выбора раздела необходимо руководствоваться методическими указаниями по бюджетному учету и учитывать, что капитальный ремонт относится к активам, повышающим стоимость имущества учреждения. Важно правильно классифицировать расходы по счетам раздела основных средств, чтобы обеспечить их правильное отражение в отчетности и дальнейшем контроле.

В чём особенности применения разделов плана счетов в казённых учреждениях по сравнению с автономными?

Казённые учреждения, как правило, применяют разделы плана счетов с акцентом на строгий контроль за исполнением бюджета и использованием средств, выделенных из государственного бюджета. В их учёте большее внимание уделяется разделам, отражающим обязательства и субсидии. Автономные учреждения обладают большей самостоятельностью, поэтому в их учёте шире применяются разделы, отражающие внутренние операции и хозяйственную деятельность, что требует использования дополнительных субсчетов и аналитик.

Какие типичные ошибки возникают при использовании разделов плана счетов и как их избежать?

Частые ошибки связаны с неправильным выбором раздела для конкретных операций, что приводит к искажению финансовой информации. Например, путаница между разделами учета доходов и обязательств может исказить отчетность. Чтобы избежать таких ошибок, важно детально изучить методические рекомендации и вести учет строго по назначению каждого раздела. Регулярные проверки и сверки с нормативными документами помогают своевременно выявлять и корректировать неточности.

Какие основные разделы включает план счетов бюджетного учета на 2025 год и какова их роль?

План счетов бюджетного учета 2025 года состоит из нескольких ключевых разделов, каждый из которых предназначен для отражения определённых сторон финансово-хозяйственной деятельности учреждений. Например, раздел активов фиксирует имущество и ресурсы, находящиеся на балансе, раздел обязательств — долговые и прочие обязательства организации. Отдельные разделы посвящены учету доходов и расходов, что позволяет вести точный анализ финансовых потоков и контролировать выполнение бюджета. Важность такого структурирования заключается в упрощении систематизации данных и обеспечении прозрачности финансовой отчетности.

Какие особенности учета предусматриваются для разных типов учреждений в рамках разделов плана счетов?

Разделы плана счетов учитывают специфику работы казённых, бюджетных и автономных учреждений, что отражается в детализации и порядке ведения учета. Казённые учреждения, например, ориентированы на строгий контроль целевого использования бюджетных средств и имеют более жесткие требования к отражению обязательств. Автономные учреждения обладают большей самостоятельностью, что проявляется в расширенных возможностях учета внебюджетных операций. Для бюджетных учреждений предусмотрены особые правила по учету доходов и расходов, соответствующие установленным государственным стандартам. Такая адаптация позволяет точнее отражать финансовую деятельность с учётом организационно-правовых особенностей.