Строка 290 декларации по налогу на прибыль предназначена для отражения суммы убытков, уменьшающих налоговую базу текущего отчетного или налогового периода. В соответствии с пунктом 7 статьи 274 Налогового кодекса РФ, в эту строку включаются убытки прошлых лет, подтвержденные налогоплательщиком и принятые к учету в установленном порядке.

Ответственность за корректное заполнение строки 290 возложена на налогоплательщика – юридическое лицо, обязанное предоставлять декларацию по налогу на прибыль. При этом важно учитывать, что заполнение осуществляется только в том случае, если у организации имеются документально подтвержденные убытки, возникшие в предыдущих налоговых периодах, и она решила воспользоваться правом на их перенос.

В строке 290 указываются суммы убытков, уменьшающих налоговую базу, в пределах ограничений, установленных статьей 283 НК РФ. С 2021 года перенос убытков ограничен 50% налоговой базы текущего периода. При превышении этого лимита остаток убытка переносится на будущие периоды.

Если ведение бухгалтерского и налогового учета передано специализированной организации (например, при аутсорсинге), ответственность за заполнение строки 290 технически выполняет бухгалтер, но юридическая обязанность за достоверность информации остаётся за налогоплательщиком. Поэтому руководителю компании важно проконтролировать правильность расчётов и наличие подтверждающих документов.

Какие налогоплательщики обязаны указывать данные в строке 290

Строка 290 декларации по налогу на прибыль предназначена для отражения сумм налога, подлежащих уплате в федеральный бюджет. Указывать сведения в этой строке обязаны налогоплательщики, у которых определена доля зачисления налога между уровнями бюджета в соответствии с пунктом 1 статьи 284 НК РФ.

В первую очередь, это организации, облагающие прибыль по общей системе налогообложения, включая российские юридические лица и постоянные представительства иностранных компаний. Они обязаны распределять налог на прибыль в части 3% в федеральный бюджет и 17% – в региональный.

Также заполняют строку 290 компании, применяющие налоговые льготы, если такие льготы не обнуляют федеральную часть налога. Например, при использовании инвестиционного налогового вычета или при наличии налоговых каникул только по региональной части, сумма налога к уплате в федеральный бюджет сохраняется и должна быть отражена.

Организации, освобожденные от налога на прибыль по статье 246.1 НК РФ или применяющие специальные налоговые режимы (УСН, ЕСХН, патент), не заполняют строку 290, так как не являются плательщиками налога на прибыль в части федерального бюджета.

При наличии обособленных подразделений, сведения в строке 290 указываются в декларации головной организации на основании общего расчета, включая централизованную уплату налога за подразделения.

В каких случаях строка 290 декларации остается пустой

Строка 290 Листа 02 декларации по налогу на прибыль не заполняется в случаях, когда организация не заявляет инвестиционный налоговый вычет по капитальным вложениям. Это возможно, если налогоплательщик не применяет положения пункта 1.1 статьи 286 НК РФ, либо регион не предусмотрел возможность использования данного вычета на своей территории.

Еще одним основанием для оставления строки 290 пустой является отсутствие затрат на приобретение, сооружение или модернизацию основных средств, по которым может быть применён инвестиционный вычет. Если в отчетном периоде организация не осуществляла такие вложения либо они не соответствуют требованиям статьи 286.1 НК РФ, отражать суммы в этой строке не требуется.

Также строка не заполняется, если в налоговом периоде организация решила отказаться от применения инвестиционного вычета, несмотря на наличие соответствующих расходов. Такое решение должно быть закреплено в учетной политике и не может быть изменено задним числом.

В случае, если налогоплательщик относится к категории субъектов, для которых региональное законодательство прямо исключает право на инвестиционный вычет (например, участники соглашений о защите и поощрении капиталовложений), строка 290 также остаётся незаполненной.

Кроме того, строка 290 будет пустой у организаций, применяющих иные режимы налогообложения, не предусматривающие расчет налога на прибыль на основе Листа 02, например, при применении УСН, ЕСХН или патентной системы, если при этом они по ошибке сдают декларацию по налогу на прибыль.

Что отражается в строке 290 при наличии убытков прошлых лет

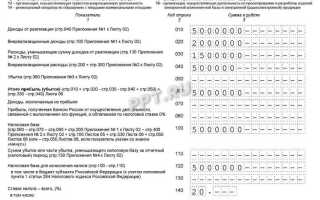

Если у налогоплательщика имеются подтверждённые убытки прошлых лет, перенесённые на текущий налоговый период в соответствии со статьёй 283 НК РФ, они могут быть учтены при заполнении строки 290 декларации по налогу на прибыль. В этой строке указывается сумма налога, исчисленная к уплате в бюджет, с учётом уменьшения налоговой базы на сумму переносимого убытка.

При наличии убытков, перенесённых с предыдущих налоговых периодов, организация сначала рассчитывает налоговую базу за отчётный (налоговый) период, затем уменьшает её на сумму убытка, не превышающую установленный лимит. После этого рассчитывается сумма налога к уплате, и именно эта итоговая сумма отражается в строке 290.

Если убыток превышает налоговую базу текущего периода, строка 290 всё равно должна быть заполнена, но сумма в ней может быть равна нулю, если налог к уплате не возникает. Пустой строка 290 остаётся только в случае полного отсутствия налоговой базы и иных начислений, что бывает крайне редко при наличии деятельности.

Важно учитывать, что перенесённый убыток отражается отдельно в Приложении № 2 к Листу 02, а не в самой строке 290. Последняя фиксирует лишь итог налогообложения после применения всех возможных корректировок, включая убытки прошлых лет. Это необходимо для корректного расчёта обязательств и предотвращения ошибок при проверке декларации.

Как учитывать сумму убытка в пределах 50% налогооблагаемой базы

Налогоплательщик имеет право уменьшить налогооблагаемую прибыль на сумму убытков прошлых лет, но не более чем на 50% текущей налоговой базы. Это ограничение установлено подпунктом 4 пункта 1 статьи 283 НК РФ и применяется при заполнении строки 290 декларации по налогу на прибыль.

При наличии убытков, перенесённых с прошлых периодов, необходимо выполнить следующие действия:

- Определить налоговую базу по прибыли за текущий отчетный или налоговый период до учета убытков.

- Рассчитать 50% от этой базы – это максимальная сумма убытков, которую можно учесть.

- Сравнить рассчитанный лимит с общей суммой накопленных убытков, подлежащих переносу. К учету принимается меньшая из двух величин.

- Отразить сумму, подлежащую учету, в строке 290 декларации. Важно, чтобы сумма не превышала 50% налоговой базы, указанной в строке 180.

Если налоговая база нулевая или отрицательная, строка 290 остаётся незаполненной, даже при наличии убытков прошлых лет. При этом право на перенос сохраняется, и такие убытки могут быть использованы в следующих периодах при наличии прибыли.

Учет ведётся по каждому налоговому периоду отдельно. Переносимые убытки должны быть подтверждены документально: расчетами, ранее поданными декларациями и иными обоснованиями. Если убыток образовался в периодах до 2017 года, он учитывается без ограничения по размеру, но в пределах 10 лет, что также влияет на расчеты по строке 290.

Нельзя учитывать убытки, не подтвержденные налоговой отчетностью или утратившие срок переноса. При расчёте налога организациям рекомендуется вести отдельный регистр для учета остатков и использования убытков, чтобы избежать ошибок при заполнении декларации.

Какие документы использовать для подтверждения убытков в строке 290

Для отражения в строке 290 налоговой декларации по налогу на прибыль сумм убытков, перенесённых с прошлых лет, налогоплательщик обязан подтвердить такие суммы документально. Перечень подтверждающих документов напрямую не регламентирован, однако применяется практика, основанная на положениях главы 25 НК РФ и разъяснениях ФНС.

- Копии ранее поданных налоговых деклараций по налогу на прибыль с отражением убытков (раздел 1.2 и лист 02) за соответствующие налоговые периоды.

- Расчёт сумм убытков, подлежащих переносу, с разбивкой по годам с учётом лимита в 50% налоговой базы. Такой расчёт должен быть составлен в динамике – с момента возникновения убытка до года, в котором он заявлен в строке 290.

- Карточки счетов бухгалтерского учёта, в том числе 99 (прибыль и убытки), для подтверждения факта признания убытка в бухгалтерском учёте.

- Акты налоговых проверок, если убыток был признан налоговым органом после корректировки.

- Справки из информационной системы налогоплательщика (если применяется), подтверждающие остатки неиспользованных убытков по данным налогового учёта.

Документы следует хранить в течение установленного срока – не менее четырёх лет с момента подачи декларации, в которой убыток был впервые заявлен. При камеральной или выездной проверке налоговый орган вправе запросить их для подтверждения правомерности использования суммы убытка.

Как корректировать строку 290 при подаче уточненной декларации

При необходимости внесения изменений в строку 290 уточненной декларации по налогу на прибыль важно учитывать правильность отражения скорректированных убытков прошлых периодов. Корректировка выполняется путем перерасчета суммы убытка, которая переносится на текущий отчетный период, с учетом новых данных и документов.

В уточненной декларации следует внести в строку 290 новую сумму убытка, соответствующую результатам исправления. При этом обязательно подтверждать корректировку документально: приложить исправленные бухгалтерские отчеты и иные подтверждающие документы, отражающие причины изменения данных.

Если уточнение связано с уменьшением убытка, перенесенного на текущий период, строка 290 корректируется в сторону уменьшения с обязательным указанием причины в пояснениях к декларации. В случае увеличения суммы убытка, переносимой на текущий период, в строке 290 указывается увеличенная величина с подтверждающими расчетами.

Важно соблюдать лимит переноса убытка – не более 50% налогооблагаемой базы отчетного периода. При превышении этого лимита корректировка строки 290 должна отражать допустимый перенос в рамках закона, а избыточная сумма убытка не переносится.

Подача уточненной декларации требует точного соблюдения формы и порядка заполнения строки 290, включая правильное оформление пояснительной записки с указанием оснований изменения данных и ссылок на подтверждающие документы.

Какие ошибки чаще всего возникают при заполнении строки 290

Основная ошибка – неверное указание суммы убытка прошлых лет. Часто налогоплательщики включают суммы, которые не подтверждены бухгалтерскими документами или не соответствуют данным налогового учета.

Еще одна распространенная ошибка – превышение лимита в 50% от налогооблагаемой базы текущего периода. В строке 290 можно учесть убыток не более чем на половину прибыли, иначе декларация будет отклонена или вызовет дополнительные проверки.

Неверное заполнение строки 290 происходит при отсутствии корректного отражения убытков по разным налоговым периодам. Убытки прошлых лет должны быть строго разделены и не суммированы с текущими убытками.

Ошибка часто связана с неправильным учетом переносимых убытков после реорганизаций, смены собственника или изменений в учредительных документах. В таких случаях нужно учитывать особенности законодательства и налоговой практики.

Некорректное заполнение происходит из-за несоответствия данных строки 290 показателям налогового учета и бухгалтерской отчетности. Рекомендуется сверять суммы убытков с декларацией за прошлые периоды и внутренними учетными документами.

Зачастую отсутствует ссылка на первичные документы, подтверждающие размер убытков, что ведет к отказам налоговой службы или требованию предоставить пояснения.

Для минимизации ошибок необходимо использовать специализированное программное обеспечение с актуальными налоговыми алгоритмами и проводить предварительную сверку с данными прошлых деклараций и бухгалтерского учета.

Ответственность за некорректное заполнение строки 290 декларации

Строка 290 декларации по налогу на прибыль отражает сумму убытков, переносимых на текущий отчетный период. Ошибки в этой строке могут привести к неверному определению налоговой базы, что автоматически вызывает претензии налоговых органов.

Налоговый кодекс Российской Федерации предусматривает ответственность за предоставление недостоверных сведений в декларации. Некорректное заполнение строки 290 может квалифицироваться как нарушение налогового законодательства и повлечь за собой штрафы в размере от 10 000 рублей до 30 % от суммы заниженного налога.

Уклонение от уплаты налога из-за неправильного отражения убытков в строке 290 чревато дополнительными начислениями пени и возможными судебными разбирательствами. В случае умышленного искажения данных возможна уголовная ответственность по ст. 198 УК РФ.

Рекомендуется тщательно проверять корректность данных, основываясь на бухгалтерских документах и отчетах предыдущих периодов. Для минимизации рисков стоит использовать специализированное программное обеспечение с функцией автоматической проверки переносов убытков.

При выявлении ошибки в уже поданной декларации необходимо оперативно подать уточненную декларацию с исправленными данными. Своевременное исправление позволит снизить штрафные санкции и избежать претензий налоговой инспекции.

Вопрос-ответ:

Кому необходимо заполнять строку 290 в декларации по налогу на прибыль?

Строку 290 должны заполнять организации и индивидуальные предприниматели, которые отражают сумму убытков прошлых отчетных периодов, учитываемых для уменьшения налоговой базы текущего периода. Если налогоплательщик не имеет накопленных убытков или не применяет их для снижения налогооблагаемой прибыли, эта строка остается пустой.

Как определить сумму, которую нужно указать в строке 290 декларации?

В строке 290 указывается сумма убытков прошлых лет, которую налогоплательщик переносит для уменьшения текущей налоговой базы. При этом сумма не может превышать 50% от налогооблагаемой прибыли текущего отчетного периода. Для правильного расчета необходимо сверить данные с предыдущими декларациями и бухгалтерским учетом убытков.

Можно ли заполнить строку 290 при отсутствии убытков прошлых лет?

Нет, если в предыдущих периодах не было зафиксировано убытков, которые можно перенести, то строка 290 не заполняется. В такой ситуации ее оставляют пустой, поскольку нет оснований для уменьшения налогооблагаемой базы за счет прошлых убытков.

Какие последствия могут быть при неправильном заполнении строки 290 в декларации?

Ошибки в строке 290 могут привести к недоплате или переплате налога, что в дальнейшем вызовет претензии налоговых органов. При выявлении нарушений возможно начисление штрафов и пеней. Также налогоплательщик может потерять право на использование убытков для уменьшения налоговой базы, если ошибки затрагивают достоверность данных.

Как правильно корректировать данные в строке 290 при подаче уточненной декларации?

При обнаружении ошибки в строке 290 подается уточненная декларация, в которой корректируются суммы убытков, учитываемых для уменьшения налогооблагаемой базы. Важно обеспечить, чтобы исправленные данные соответствовали бухгалтерскому учету и налоговым требованиям. Также стоит приложить пояснительную записку или документы, подтверждающие основания для корректировки.