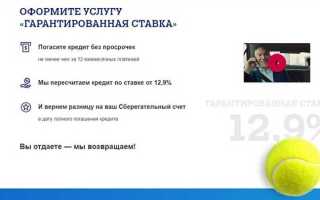

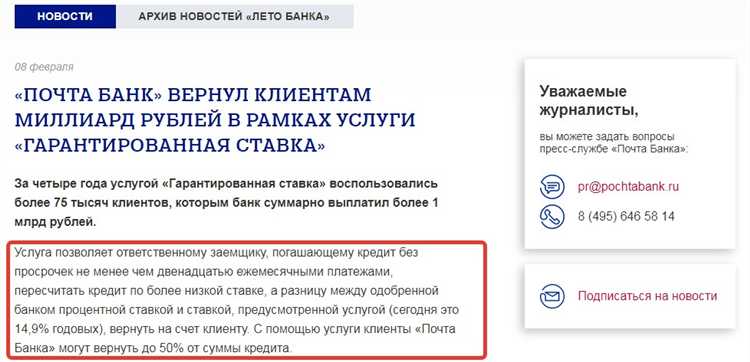

Почта Банк предлагает своим клиентам несколько вариантов вкладов с гарантированной ставкой. Однако реальная привлекательность таких предложений часто вызывает вопросы. Что скрывается за словом «гарантированная»? Стоит ли доверять банку, который называет свою ставку стабильной и надежной? Разберемся в деталях, опираясь на реальные условия и особенности таких вкладов.

Первое, на что стоит обратить внимание, это размер ставки. На текущий момент Почта Банк предлагает ставки по вкладам от 7% до 10% годовых, в зависимости от суммы и срока размещения. Однако эти цифры могут сильно различаться в зависимости от ряда условий, таких как: наличие дополнительных услуг, сумма депозита и выбор валюты вклада. Например, для более крупных вкладов процент может быть несколько выше, а для тех, кто согласен ограничиться меньшими суммами, ставка окажется ниже.

Гарантированность ставки не всегда означает отсутствие рисков. Важно учитывать, что ставка может изменяться в зависимости от изменений экономической ситуации в стране и на мировых рынках. Также стоит обратить внимание на условия по досрочному снятию средств – это может повлиять на процент, который вы получите в конце срока. Иногда банки предлагают более высокие ставки на определенные периоды, но взамен ограничивают доступность средств, что важно учитывать при планировании своих финансов.

Не стоит забывать о скрытых комиссиях и условиях, которые могут повлиять на конечную сумму дохода. Иногда ставка по вкладу не включает в себя налог, который взимается при досрочном снятии средств, или могут быть предусмотрены дополнительные расходы, о которых не всегда упоминается в рекламных материалах. Поэтому перед заключением договора рекомендуется внимательно изучить все условия и уточнить детали в отделении банка.

Сравнивая Почта Банк с другими финансовыми учреждениями, можно заметить, что на фоне крупных банков, предлагающих ставку от 5% до 8%, Почта Банк выглядит достаточно конкурентоспособно. Однако стоит помнить, что высокая ставка не всегда означает большую выгоду, если учесть ограничения по срокам и условиям снятия средств.

Почта Банк гарантированная ставка: правда или подвох?

Почта Банк предлагает клиентам продукцию с гарантированными ставками, однако важно понимать, что такие условия не всегда могут быть такими выгодными, как кажутся на первый взгляд. Гарантированная ставка обещает фиксированный доход на протяжении определенного периода, но к этому могут быть привязаны дополнительные условия.

Обычно, при оформлении депозита или вклада с гарантированной ставкой, ставка является фиксированной на весь срок действия контракта. Внешне это выглядит как выгодное предложение, однако стоит учитывать следующие моменты. Во-первых, ставка может быть ниже, чем у конкурентов, предлагающих гибкие условия или краткосрочные депозиты с более высокой доходностью. Во-вторых, сумма вклада и срок действия контракта также могут влиять на итоговую прибыль, что не всегда очевидно при первоначальном выборе.

Что касается условий, то Почта Банк может применять дополнительные комиссии или ограничения на досрочное снятие средств. В таких случаях клиент может потерять часть начисленных процентов, что уменьшает общую прибыль. Например, в некоторых случаях, при досрочном закрытии счета, ставка может быть снижена до минимального уровня, что не выгодно клиенту.

Кроме того, важно обратить внимание на срок действия гарантированной ставки. Если ставка фиксированная, это может означать, что в условиях инфляции или изменения рыночных ставок, клиент может потерять на реальной доходности. В таких ситуациях ставка, которая казалась выгодной на момент оформления вклада, может не оправдать ожиданий.

Рекомендуется тщательно изучить все условия договора перед тем, как соглашаться на предложение с гарантированной ставкой. Важно учитывать не только саму ставку, но и возможные комиссии, ограничения на пополнение и снятие средств, а также другие условия, которые могут повлиять на итоговый доход.

Как Почта Банк определяет гарантированную ставку?

Кроме того, банк учитывает экономическую ситуацию в стране. В периоды экономической нестабильности или высоких инфляционных рисков ставка может быть снижена для защиты интересов банка. В таких случаях гарантированная ставка может оставаться на прежнем уровне, несмотря на изменения в экономике.

Другим важным аспектом является срок вклада. Почта Банк предлагает разные условия для краткосрочных и долгосрочных вкладов. Для длительных вложений ставка обычно выше, что компенсирует риски для вкладчиков, а также привлекает более долгосрочные средства.

Иногда гарантированная ставка также зависит от суммы вклада. Для крупных сумм банк может предложить более выгодные условия, что позволяет привлечь капитал от крупных клиентов. Однако такие предложения ограничены, и для получения более высокой ставки требуется соблюдение минимального порога вложений.

Важным фактором является конкурентная ситуация на финансовом рынке. Почта Банк постоянно следит за предложениями других банков и корректирует свою ставку, чтобы оставаться конкурентоспособным, но в рамках своей бизнес-модели.

Условия получения гарантированной ставки в Почта Банке

Для получения гарантированной ставки в Почта Банке необходимо соблюдать ряд требований. Ставка предоставляется клиентам, которые открывают депозит в рамках определённых программ банка.

Основные условия для получения гарантированной ставки:

- Минимальная сумма депозита должна составлять от 10 000 рублей.

- Депозит открывается на срок от 3 месяцев до 1 года, в зависимости от программы.

- Ставка по депозиту фиксируется на весь срок действия договора и не изменяется в процессе.

- Для физических лиц ставка гарантирована только при соблюдении условий по минимальной сумме и сроку размещения.

Кроме того, важно учесть следующие моменты:

- При досрочном расторжении договора депозит не будет приносить гарантированную ставку. В этом случае ставка пересчитывается по условиям стандартных вкладов с учётом использования части средств.

- Гарантированная ставка доступна только для вкладов в рублях. Для депозитов в иностранной валюте ставки могут изменяться в зависимости от рыночной ситуации.

- При открытии депозита можно выбрать способ пополнения, однако в случае пополнения после открытия гарантированная ставка может быть пересмотрена.

Для получения ставки важно подтвердить своё гражданство, а также быть зарегистрированным в системе Почта Банка. Программы с гарантированной ставкой не требуют дополнительных вложений или дополнительных операций, таких как привязка карты или активное использование счета.

Какие риски скрываются за гарантированной ставкой?

Гарантированная ставка на депозите привлекает внимание стабильностью дохода, но не стоит забывать о скрытых рисках. Важно понимать, что высокая ставка может скрывать дополнительные условия, которые не очевидны на первый взгляд.

Первый риск заключается в инфляции. Если ставка не покрывает уровень инфляции, реальная доходность по депозиту может быть ниже ожидаемой. Например, ставка 7% годовых в условиях инфляции 10% приведет к потере покупательской способности средств.

Второй фактор – это привязка ставки к сроку. Долгосрочные депозиты с гарантированной ставкой могут привязывать средства на несколько лет, и это лишает возможности воспользоваться другими, более выгодными предложениями, если ставки на рынке вырастут.

Третий риск – возможное ограничение досрочного снятия средств. Некоторые банки, предоставляющие гарантированную ставку, могут предусматривать штрафы или лишение части прибыли в случае, если клиент решит забрать деньги раньше срока.

Четвертый риск связан с изменениями в условиях банка. В течение срока действия депозита могут быть изменены условия или могут появиться дополнительные сборы, которые снизят общую прибыльность вклада.

Пятый риск – это кредитная политика банка. Высокие ставки могут быть сигналом нестабильности банка. Поэтому перед выбором депозита важно оценить финансовое состояние учреждения, проверить его рейтинг и репутацию на рынке.

Чтобы минимизировать эти риски, рекомендуется тщательно изучить условия договора, обращать внимание на полную стоимость вклада, и рассматривать возможность более гибких депозитных продуктов, которые могут лучше соответствовать изменяющимся экономическим условиям.

Что влияет на изменения ставки после заключения договора?

Изменения ставки по депозиту могут зависеть от нескольких факторов. В первую очередь, это экономическая ситуация в стране. Изменения ключевой ставки Центрального банка влияют на ставки по депозитам в коммерческих банках, включая Почта Банк. Если центральный банк повышает или понижает свою ставку, банк может скорректировать условия по депозитам в соответствии с экономической политикой.

Второй важный фактор – это внутренняя политика банка. Он может изменять ставки в зависимости от конкуренции на рынке или своей финансовой стратегии. Например, если банк решит привлечь больше вкладчиков, он может предложить временные повышения ставок или специальные акции.

Третий фактор – изменение условий на рынке кредитования. Если процентные ставки по кредитам растут, банк может повысить ставки по депозитам, чтобы привлечь больше средств для кредитования. В то время как при снижении ставок по кредитам могут последовать и понижения ставок по вкладам.

Кроме того, стоит учитывать тип депозита. Некоторые вклады могут предусматривать фиксированную ставку на весь срок, а другие – переменную, зависящую от экономической ситуации или внутренней политики банка. На такие вклады изменения ставок влияют чаще, и клиент должен быть готов к возможным корректировкам.

Наконец, срок депозита также имеет значение. Для краткосрочных вкладов ставка может изменяться более часто, в то время как на долгосрочные депозиты банк может предложить фиксированную ставку на весь срок договора, что снижает риск изменения условий.

Преимущества и недостатки вкладов с гарантированной ставкой

Вклады с гарантированной ставкой предоставляют стабильность для инвесторов, которые хотят минимизировать риски. Их основное преимущество – фиксированная ставка, которая не зависит от колебаний на рынке. Такой вклад позволяет заранее рассчитывать доходность, что привлекает консервативных инвесторов. В банках с хорошей репутацией, таких как Почта Банк, такие вклады могут предложить привлекательные условия с гарантией сохранности вложений, что особенно важно в условиях экономической неопределенности.

Одним из основных плюсов является предсказуемость. Клиент заранее знает, какую сумму он получит по истечении срока вклада, что позволяет планировать финансовые цели с высокой степенью уверенности. Кроме того, такие вклады часто покрываются системой страхования вкладов, что еще больше снижает риски потери средств.

Тем не менее, у таких вкладов есть и недостатки. Главный из них – фиксированная ставка. Если в процессе действия договора процентные ставки на рынке вырастут, держатель вклада останется на старых условиях, упустив возможность получить большую прибыль. В условиях инфляции реальная доходность таких вкладов может оказаться ниже ожидаемой, особенно если ставка по вкладу невысока.

Вторым минусом является ограниченность срока действия. Вклады с гарантированной ставкой, как правило, имеют фиксированный срок, по истечении которого инвестору необходимо решить, что делать с деньгами. В случае с длительными вкладами деньги могут оставаться «замороженными» на долгое время, что ограничивает доступность средств в случае экстренных ситуаций.

Таким образом, для тех, кто ищет стабильность и предсказуемость, вклад с гарантированной ставкой – это хороший выбор. Однако важно учитывать возможные риски, связанные с фиксированностью условий, и принимать решение, исходя из текущей экономической ситуации и личных финансовых целей.

Как избежать подводных камней при оформлении вклада в Почта Банке?

При оформлении вклада в Почта Банке важно учитывать несколько факторов, чтобы избежать неприятных сюрпризов. Вот ключевые моменты, на которые стоит обратить внимание:

1. Условия по процентной ставке. Почта Банк часто предлагает привлекательные ставки, однако стоит уточнить, как они меняются в зависимости от срока вклада и его суммы. Иногда ставка может быть выше, но при этом условия по снятию средств могут быть ограничены, что делает вклад менее гибким.

2. Периодичность начисления процентов. Важно заранее узнать, как часто начисляются проценты – ежемесячно, ежеквартально или в конце срока. Это влияет на итоговую сумму на вашем счете, особенно если вы хотите капитализировать проценты.

3. Сроки действия вклада. Некоторые вклады могут иметь скрытые ограничения, например, за досрочное снятие средств предусмотрены штрафы или снижение ставки. Прочитайте договор внимательно, чтобы избежать дополнительных расходов.

4. Налогообложение. Проценты на депозит облагаются налогом. Уточните, как банк будет удерживать налог и какую сумму вам начислят после вычета. Важно понимать, что размер налога зависит от суммы процентов, поэтому проверьте точную информацию в договоре.

5. Дополнительные комиссии. Иногда банки скрывают комиссии за пополнение, снятие или закрытие вклада. Прежде чем подписывать договор, уточните, есть ли скрытые расходы, которые могут уменьшить вашу прибыль.

6. Гарантия сохранности вклада. Почта Банк участвует в системе страхования вкладов, что гарантирует возврат суммы вклада в случае банкротства. Однако важно проверить, какая часть вклада покрывается страховкой, и убедиться, что ваш вклад входит в эту категорию.

7. Открытие вклада онлайн. Если вы оформляете вклад через интернет-банкинг, внимательно следите за тем, чтобы правильно указать все параметры вклада, включая срок и сумму. Ошибки на этапе оформления могут привести к неприятным последствиям в будущем.

Вопрос-ответ:

Что такое «гарантированная ставка» в Почта Банке и как она работает?

Гарантированная ставка в Почта Банке – это ставка по депозиту, которая не меняется в течение всего срока размещения средств. Даже если рыночные условия изменятся, вы будете получать точно ту сумму процентов, которую вам обещали при открытии вклада. Такая ставка может быть выгодной для тех, кто хочет зафиксировать прибыль на длительный срок, не рискуя потерять в доходности из-за колебаний ставок на финансовом рынке.

Может ли «гарантированная ставка» в Почта Банке оказаться невыгодной?

Да, несмотря на то, что «гарантированная ставка» предлагает стабильный доход, она может быть невыгодной в условиях, когда рыночные ставки растут. Если ставки по депозитам других банков увеличиваются, ваш вклад в Почта Банке с фиксированной ставкой может принести меньший доход по сравнению с альтернативами. Также стоит учитывать инфляцию, которая может снизить реальную покупательную способность полученных средств.

Есть ли скрытые условия или подвох в предложении «гарантированная ставка» от Почта Банка?

Как правило, «гарантированная ставка» означает, что ставка не изменится на протяжении всего срока действия вклада, но важно внимательно изучить договор. Иногда в условиях депозита могут быть указаны дополнительные ограничения, такие как минимальная сумма вклада, срок размещения или возможность досрочного снятия средств с потерей процентов. Поэтому всегда стоит уточнять все детали перед подписанием договора.

Можно ли снять деньги с депозита с гарантированной ставкой в Почта Банке до окончания срока?

Да, в большинстве случаев досрочное снятие средств возможно, но это приведет к потере части начисленных процентов. В некоторых случаях банк может предложить снятие без потери процентов, если срок депозита был коротким, однако такие условия редко встречаются. Если вы хотите избежать потерь, рекомендуется заранее уточнить условия досрочного снятия для вашего типа вклада.