В соответствии с пунктом 6 статьи 5 Федерального закона № 307-ФЗ «Об аудиторской деятельности», обязательная ротация аудиторской организации, осуществляющей аудит акционерного общества или иного подлежащего обязательному аудиту субъекта, должна происходить не реже одного раза в 7 лет. По истечении этого срока организация обязана приостановить оказание аудиторских услуг данному клиенту на два года. Эти требования направлены на минимизацию конфликта интересов и повышение объективности аудиторского заключения.

Ротация применяется к юридическим лицам, подлежащим обязательному аудиту, включая публичные акционерные общества, страховые компании, кредитные организации и компании с государственным участием. Нарушение этих сроков может повлечь административную ответственность в рамках статьи 15.11 КоАП РФ, вплоть до дисквалификации должностных лиц или наложения штрафов до 500 тысяч рублей для юридических лиц.

Рекомендовано начать подготовку к смене аудитора за 12–18 месяцев до окончания допустимого периода обслуживания. На практике это включает проведение тендера, предварительный отбор по опыту и наличию допуска СРО, а также проверку независимости нового аудитора. Особое внимание следует уделить тому, чтобы избранная организация не входила в одну сеть с предыдущей, что также является нарушением установленного порядка ротации.

Какие организации обязаны проводить ротацию аудиторов по закону

Обязанность по обязательной ротации аудиторской организации предусмотрена для определённых категорий юридических лиц. В соответствии с частью 6 статьи 5 Федерального закона № 307-ФЗ от 30.12.2008 года «Об аудиторской деятельности», ротации подлежат аудиторские организации, проводящие обязательный аудит бухгалтерской (финансовой) отчетности организаций, имеющих значение для публичных интересов.

К таким организациям относятся кредитные организации, страховые компании, негосударственные пенсионные фонды, клиринговые организации, биржи, а также эмитенты ценных бумаг, допущенных к организованным торгам. Также под ротацию подпадают субъекты естественных монополий и государственные корпорации, если они обязаны проходить обязательный аудит.

Согласно действующим нормам, одна и та же аудиторская организация не может проводить обязательный аудит указанных лиц более семи лет подряд. После этого требуется перерыв минимум в два года, прежде чем с ней можно заключить новый договор на проведение аудита.

Кроме аудиторской организации, закон устанавливает ограничения и в отношении ключевого партнёра по аудиту. Он не вправе участвовать в проверке одной и той же организации более семи лет, при этом перерыв для него также должен составлять не менее двух лет.

Организациям, подпадающим под требования ротации, рекомендуется заблаговременно учитывать этот срок при планировании аудиторских процедур и тендеров. Нарушение правил ротации может повлечь признание аудиторского заключения недействительным и повлечь санкции со стороны надзорных органов.

На какой срок устанавливается предельный период оказания аудиторских услуг

Согласно статье 5 Федерального закона № 307-ФЗ «Об аудиторской деятельности», предельный срок оказания аудиторских услуг одному и тому же экономическому субъекту одним и тем же аудитором (аудиторской организацией) составляет не более семи лет подряд.

По истечении этого срока установлен обязательный перерыв, в течение которого аудитор или аудиторская организация не вправе заключать договор на проведение обязательного аудита с этим же клиентом. Минимальная продолжительность перерыва составляет два года.

Данный регламент распространяется на организации, подлежащие обязательному аудиту, в том числе акционерные общества, эмитентов ценных бумаг, страховые компании, банки и иные значимые экономические субъекты, в отношении которых установлены специальные требования по аудиторскому контролю.

В случае привлечения сети аудиторских организаций, срок непрерывного оказания аудиторских услуг суммируется по всем организациям, входящим в эту сеть. Это исключает возможность формального обхода ограничения путем смены юридического лица при фактическом сохранении аудиторской команды.

Руководителям компаний рекомендуется заранее планировать смену аудитора, чтобы избежать правовых рисков и не нарушить требования законодательства. Перечень исключений из правила семилетнего предела не предусмотрен.

Как рассчитывается семилетний срок для обязательной ротации

Семилетний срок ротации аудитора начинается с календарного года, в котором аудиторская организация впервые была привлечена к проведению обязательного аудита бухгалтерской (финансовой) отчётности конкретного юридического лица. При этом учитываются все последующие календарные годы подряд, в которых оказывались аудиторские услуги, независимо от того, в каком месяце был заключён договор и сколько времени длилась проверка.

Если аудиторская организация или индивидуальный аудитор выполняли обязательный аудит в течение семи последовательных лет, то начиная с восьмого года они утрачивают право на проведение аудита этого клиента. Исключение не допускается даже при перерывах в оказании других сопутствующих услуг, если договор аудита заключался каждый год без пропусков.

Важно учитывать, что при смене юридического лица в рамках аудиторской группы (например, при передаче договора от одного юридического лица к другому в составе одной аудиторской сети) срок ротации не обнуляется. В этом случае продолжается отсчёт с момента начала оказания услуг первым юридическим лицом.

Если в какой-либо год аудитор не заключал договор и не проводил аудит, последовательность считается прерванной, и при повторном заключении договора отсчёт семилетнего срока начинается заново. Однако любые формальные перерывы менее одного календарного года не влияют на срок ротации, если сохраняется фактическое участие в проверке отчётности.

Рекомендуется вести внутренний учёт сроков оказания обязательного аудита по каждому клиенту с указанием точных календарных годов оказания услуг и заключения договоров. Это снижает риск нарушения требований законодательства и последующих санкций со стороны регуляторов.

Какие исключения предусмотрены в законодательстве для ротации аудиторов

Федеральное законодательство РФ предусматривает ряд исключений из правила обязательной ротации аудиторских организаций каждые 7 лет, закреплённого в статье 5 Закона № 307-ФЗ. Эти исключения касаются как специфики деятельности организаций, так и особенностей аудиторской практики.

Во-первых, ротация не применяется к индивидуальным аудиторам. Закон устанавливает семилетний предел исключительно для аудиторских организаций, а не для физических лиц, имеющих статус аудитора и осуществляющих деятельность без создания юрлица.

Во-вторых, исключение предусмотрено для дочерних и зависимых обществ, если основной аудируемый субъект уже прошёл обязательную ротацию и тот же аудитор привлекается для обеспечения методологического единства группы. Однако в таком случае необходимо документальное обоснование, что продолжение сотрудничества критически важно для достоверности консолидированной отчетности.

Также закон позволяет не проводить ротацию в случае, если организация временно не подлежит обязательному аудиту в течение одного или нескольких лет. Перерыв в оказании аудиторских услуг обнуляет срок – при повторном назначении отсчет начинается заново.

Отдельно следует учитывать, что Банк России вправе устанавливать собственные требования к ротации аудиторов для субъектов, находящихся под его надзором. Например, в отношении страховых организаций или негосударственных пенсионных фондов допускается продление срока до 10 лет при соблюдении ряда условий, включая отсутствие нарушений в предыдущих проверках.

Для применения исключений необходимо иметь документально подтвержденные основания, а решение о допущении отклонений должно быть зафиксировано в протоколе общего собрания акционеров или совета директоров с обязательным раскрытием в отчётности и пояснениях к ней.

Какие санкции предусмотрены за нарушение требований о ротации

Нарушение правил обязательной ротации аудиторов влечёт за собой меры ответственности, предусмотренные как законодательством Российской Федерации, так и регуляторными актами саморегулируемых организаций аудиторов.

- Административная ответственность: Согласно статье 14.49 КоАП РФ, нарушение требований законодательства об аудиторской деятельности, включая игнорирование срока ротации, может повлечь штраф:

- на должностных лиц – от 10 000 до 20 000 рублей,

- на юридических лиц – от 100 000 до 200 000 рублей.

- Исключение из реестра СРО: Саморегулируемые организации вправе исключать аудитора или аудиторскую организацию из своего реестра при неоднократных или грубых нарушениях, включая систематическое несоблюдение срока ротации.

- Аннулирование квалификационного аттестата: В случае выявления факта преднамеренного уклонения от ротации, Минфин может инициировать аннулирование аттестата аудитора в соответствии с пунктом 10 статьи 11 Федерального закона № 307-ФЗ.

- Отказ в допуске к обязательному аудиту: Организации, нарушившие нормы ротации, могут быть отстранены от проведения обязательного аудита в отношении субъектов, поднадзорных ЦБ РФ, ФНС или Росфинмониторингу.

Для минимизации рисков рекомендуется фиксировать сроки сотрудничества с каждым клиентом, вести внутренний реестр ротации и регулярно сверяться с действующими нормативами. В случае сомнений целесообразно запрашивать письменные разъяснения у соответствующих органов или СРО.

Какие документы подтверждают соблюдение требований о ротации

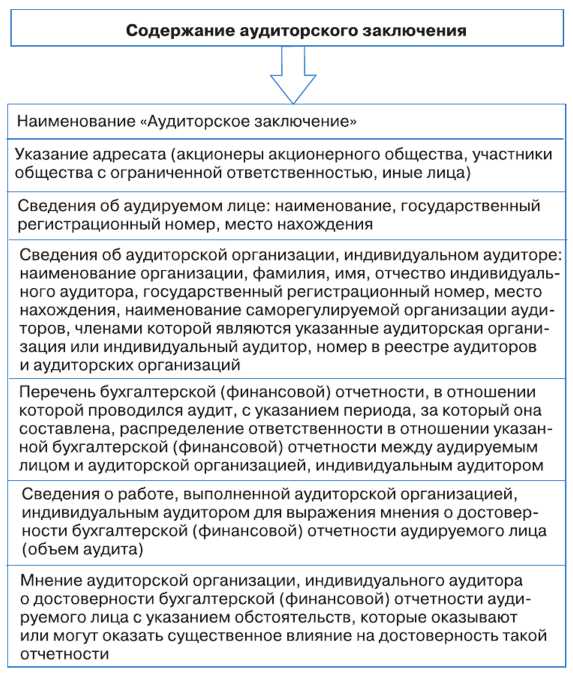

Аудиторское заключение обязательно содержит сведения о смене аудиторской организации или аудитора по истечении семилетнего срока. В нем фиксируется факт ротации и дата начала работы нового аудитора.

Протокол общего собрания акционеров или учредителей отражает решение о назначении нового аудитора. В протоколе должна быть дата и обоснование смены, что подтверждает выполнение требования ротации.

Договор на оказание аудиторских услуг с новым аудитором служит юридическим подтверждением начала нового срока аудита. В договоре указываются сроки, что позволяет контролировать периодичность смены аудитора.

Отчетность по внутреннему контролю и корпоративному управлению включает сведения о проведенной ротации. Такие документы необходимы для внутреннего аудита и внешних проверок.

Журнал учета аудиторских услуг фиксирует даты начала и окончания аудиторских контрактов, что позволяет отслеживать соблюдение лимита в 7 лет без пропусков.

Рекомендуется сохранять все перечисленные документы не менее пяти лет с момента ротации для подтверждения соблюдения законодательных требований при возможных проверках контролирующих органов.

Как происходит передача документации и обязанностей при смене аудитора

Передача документации и обязанностей при ротации аудитора регулируется законодательством и внутренними нормативными актами организаций. Процесс включает несколько ключевых этапов, обеспечивающих непрерывность аудита и соблюдение требований конфиденциальности.

-

Оповещение сторон и планирование передачи: За 30–60 дней до завершения срока работы текущего аудитора заказчик и аудиторская организация фиксируют дату окончания и согласовывают сроки передачи дел.

-

Подготовка полного комплекта документации: Текущий аудитор формирует комплект аудиторских отчетов, рабочей документации, заключений и иных материалов, относящихся к проведенным проверкам за период обслуживания клиента.

-

Проверка соответствия документации требованиям законодательства: Документы должны содержать подтверждение соблюдения стандартов аудита, храниться в установленном порядке и быть доступны для передачи новому аудитору без ограничений.

-

Согласование условий передачи информации: Стороны оформляют соглашение, в котором фиксируются объем и формат передаваемой информации, меры по обеспечению конфиденциальности и ответственность за сохранность данных.

-

Физическая или электронная передача документации: Документы передаются в согласованном виде. В случае электронных копий – через защищённые каналы передачи данных с использованием шифрования и контроля доступа.

-

Передача обязанностей и ввод в курс дела: Новый аудитор получает полную информацию о специфике клиента, рисках, особенностях предыдущих проверок, что фиксируется в протоколе передачи обязанностей.

-

Подтверждение завершения передачи: Обе стороны подписывают акт передачи документации и обязанностей, который является официальным подтверждением завершения переходного этапа и начала работы нового аудитора.

Для минимизации рисков рекомендуется использовать стандарты внутреннего контроля и аудиторские регламенты, закрепляющие порядок передачи и сроки хранения документации после ротации. Контрольный список с четким описанием этапов и ответственными лицами способствует прозрачности процесса и соблюдению законодательных требований.

Вопрос-ответ:

Какие организации обязаны соблюдать норму о ротации аудиторов каждые 7 лет?

Ротация аудиторов обязательна для компаний, которые по закону подлежат обязательному аудиту. Это, как правило, крупные предприятия, финансовые организации, а также государственные и муниципальные учреждения. Закон предусматривает, что аудиторская фирма или конкретный аудитор не могут обслуживать одного и того же клиента более 7 лет подряд, чтобы обеспечить независимость проверки и избежать конфликтов интересов.

Как рассчитывается срок в 7 лет для ротации аудиторов: считается ли он с даты начала работы или с момента подписания первого отчёта?

Срок считается с даты начала оказания аудиторских услуг по договору. Важно, что семь лет — это непрерывный период сотрудничества одного аудитора или аудиторской компании с одним клиентом. При этом перерывы в работе с клиентом могут обнулять срок, если они достаточны по времени согласно нормам законодательства, обычно это не менее двух лет.

Что происходит, если компания нарушает требования о ротации аудиторов?

Нарушение требований о ротации может привести к административной ответственности, включая штрафы для самой организации и аудитора. Кроме того, аудиторское заключение, составленное с нарушением этих норм, может быть признано недействительным, что повлияет на достоверность финансовой отчетности и создаст риски для бизнеса в целом. В некоторых случаях регуляторы могут наложить ограничения на дальнейшую деятельность аудиторской фирмы.

Каким образом осуществляется передача документации и обязанностей при смене аудитора в связи с ротацией?

Передача документации начинается с проведения совместного аудиторского инвентаризационного процесса. Старший аудитор обязан обеспечить полный и своевременный доступ к необходимым материалам, включая рабочие документы, заключения и методики проверки. Новый аудитор проводит анализ полученных данных и формирует план дальнейшей работы. Такой подход исключает потерю информации и обеспечивает преемственность аудита без снижения качества проверки.

Есть ли исключения из правила 7-летней ротации аудиторов?

Закон допускает отдельные исключения. Например, если смена аудитора невозможна по объективным причинам, таким как отсутствие квалифицированных специалистов на рынке или специфика деятельности организации, можно получить продление срока. Такие исключения требуют официального обоснования и, как правило, одобрения контролирующих органов. В противном случае необходимость ротации остается обязательной.

Какие законодательные требования регулируют необходимость смены аудитора каждые 7 лет?

Законодательство устанавливает, что аудиторская организация или аудитор, осуществляющие проверку одной и той же компании, не могут предоставлять услуги дольше семи лет подряд. Это правило направлено на поддержание объективности и независимости проверки. По истечении этого срока организация обязана сменить аудитора, чтобы избежать конфликта интересов и сохранить качество аудита. Конкретные нормы содержатся в федеральных законах и нормативных актах, регулирующих аудит и бухгалтерский учет. Несоблюдение этих требований влечёт юридическую ответственность и может привести к признанию аудиторской проверки недействительной.