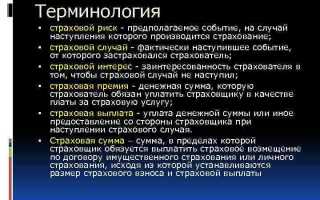

Страхование основывается на концепции предполагаемых событий – конкретных ситуаций или обстоятельств, наступление которых вызывает материальные или нематериальные потери. Для эффективной защиты рисков важно точно определить эти события, чтобы полис покрывал именно те угрозы, которые реально влияют на бизнес или частное имущество.

Ключевой задачей при выборе страхового продукта является анализ вероятности и масштабов возможных убытков от предполагаемых событий. Например, для предприятий это могут быть производственные аварии, природные катастрофы или технологические сбои. Для физических лиц – заболевания, травмы или ущерб имуществу в результате пожара или кражи.

Рекомендация: перед оформлением страхования стоит тщательно изучить страховые случаи, прописанные в договоре, и сопоставить их с реальными рисками вашей деятельности или образа жизни. Это позволит избежать ситуаций, когда страховая защита оказывается неполной или неактуальной.

Современные методики оценки рисков включают количественные и качественные подходы – от статистического анализа вероятности событий до экспертной оценки потенциальных последствий. На основании таких данных страховые компании формируют тарифы и условия, что влияет на стоимость и эффективность страховой защиты.

Правильное понимание и выбор предполагаемых событий для страхования – фундаментальная составляющая минимизации финансовых потерь и устойчивости перед неожиданными обстоятельствами.

Как определить предполагаемое событие для страхования

Основные этапы определения предполагаемого события включают:

- Идентификация рисков. Необходимо выделить возможные негативные воздействия, способные повлечь убытки. Например, для имущества – пожар, затопление, кража; для здоровья – болезнь, травма.

- Анализ вероятности и последствий. Оценивается частота возникновения каждого риска и степень ущерба. Приоритет отдается событиям с высокой вероятностью и значительными последствиями.

- Юридическое соответствие. Предполагаемое событие должно иметь четкое определение в страховом договоре, позволяющее однозначно установить факт его наступления.

- Определение границ покрытия. Устанавливаются конкретные условия, при которых событие считается застрахованным, включая исключения и лимиты ответственности.

Рекомендуется использовать результаты профессиональных риск-оценок, страховые стандарты и практики аналогичных отраслей. Пример: при страховании грузоперевозок предполагаемыми событиями являются повреждение груза вследствие аварии, кража, задержка доставки из-за форс-мажора.

Важный аспект – точность формулировок. Чем четче описано предполагаемое событие, тем меньше спорных ситуаций при выплатах. Следует избегать расплывчатых формулировок и учитывать специфику объекта страхования.

Для комплексных рисков рекомендуется сегментировать предполагаемые события на категории с разными условиями, чтобы обеспечить адекватную защиту без излишних затрат.

Какие риски покрываются при страховании предполагаемых событий

Страхование предполагаемых событий охватывает риски, которые могут привести к материальным, финансовым или имущественным потерям при наступлении конкретного случая, заранее определённого в договоре.

Чаще всего покрываются риски, связанные с ущербом от пожара, затопления, взрыва, стихийных бедствий (землетрясения, ураганы, наводнения). В имущественном страховании это включает повреждение или утрату имущества, зданий, оборудования.

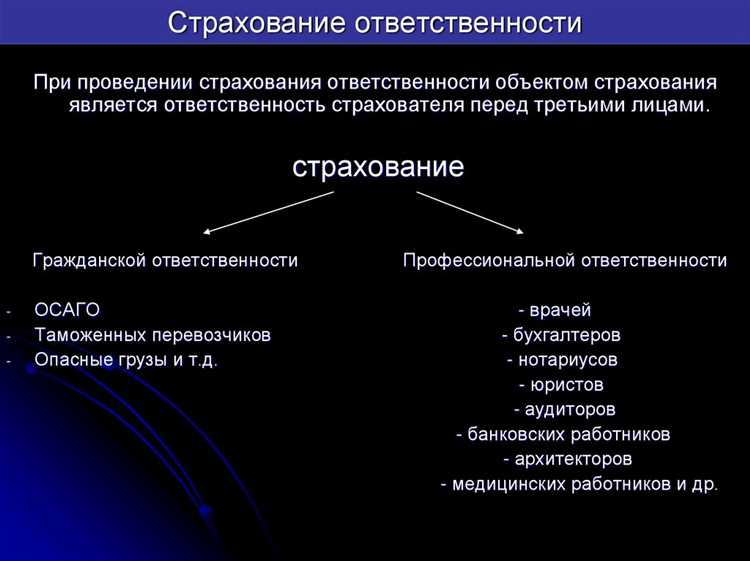

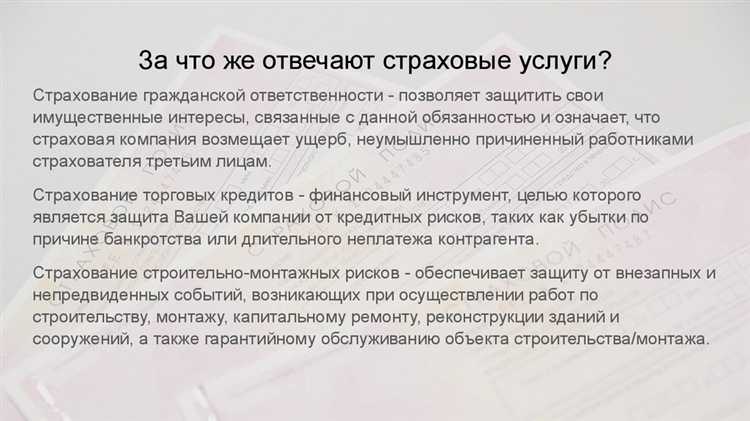

В страховании ответственности покрываются риски возмещения убытков третьим лицам, вызванных действиями страхователя или его сотрудников. Это могут быть случаи причинения вреда здоровью, имуществу или нарушений договорных обязательств.

При страховании здоровья и жизни страховые случаи включают травмы, заболевания, инвалидность или смерть вследствие несчастного случая, болезней, а также временную утрату трудоспособности.

Для коммерческих рисков страхование предусматривает покрытие убытков из-за перерывов в деятельности, финансовых потерь от недобросовестных контрагентов, кибератак и прочих технологических сбоев.

При страховании транспортных средств риски включают аварии, кражи, противоправные действия третьих лиц, а также ущерб в результате природных факторов.

Важно учитывать, что перечень покрываемых рисков строго фиксируется в страховом полисе и может варьироваться в зависимости от вида страхования, особенностей бизнеса и договорных условий. Рекомендуется тщательно анализировать включённые риски и согласовывать исключения с представителем страховой компании.

Особенности оценки вероятности наступления страхового случая

Оценка вероятности наступления страхового случая строится на количественном анализе факторов, влияющих на риск. Основным источником данных служат статистические показатели частоты и тяжести подобных событий за предшествующие периоды.

При расчёте учитываются специфические параметры объекта страхования, такие как техническое состояние, возраст, условия эксплуатации и географическое расположение. Для каждого из этих параметров применяются количественные коэффициенты, отражающие степень влияния на вероятность риска.

Модели оценки используют вероятностные распределения, позволяющие прогнозировать вероятность в зависимости от изменяющихся условий. Важным аспектом является учет корреляции между различными рисковыми факторами, что снижает риск недооценки вероятности.

Для повышения точности применяются методы анализа больших данных, включая машинное обучение и статистический анализ временных рядов. Рекомендуется регулярно обновлять параметры моделей с учетом актуальной информации и изменений внешней среды.

В практической плоскости обязательным элементом является проверка гипотез с использованием исторических данных и стресс-тестов, которые выявляют возможные аномалии и экстремальные ситуации.

Роль страховой суммы и страховой премии в защите от рисков

Страховая сумма представляет собой максимальный объем ответственности страховщика по договору, ограничивая выплаты при наступлении страхового случая. Правильное определение страховой суммы должно базироваться на реальной стоимости защищаемого имущества или экономическом ущербе, иначе возникает риск недострахования или переплаты.

Недостаточная страховая сумма приводит к неполной компенсации убытков, что снижает эффективность защиты. Перестрахование, наоборот, увеличивает страховые затраты без пропорционального увеличения выгоды, что негативно сказывается на бюджете страхователя.

Страховая премия – это цена страховой защиты, формируемая на основе вероятности наступления события и величины страховой суммы. Она должна отражать реальный уровень риска и обеспечивать баланс интересов страховщика и страхователя.

Оптимизация страховой премии достигается за счет тщательного анализа рисков, применения скидок за меры безопасности и адекватного выбора франшизы. Завышенная премия снижает доступность страхования, в то время как заниженная – повышает вероятность финансовых потерь страховой компании.

Для максимальной эффективности защиты рекомендуется регулярно пересматривать страховую сумму с учетом инфляции и изменений в стоимости объекта, а также корректировать страховую премию на основе анализа страховых случаев и изменений риска.

Какие документы подтверждают наступление предполагаемого события

Для подтверждения наступления предполагаемого события при страховании необходимы официальные документы, фиксирующие факт и обстоятельства события. В зависимости от вида страхования и характера риска перечень документов может отличаться.

При имущественном страховании основными подтверждающими документами являются акт осмотра повреждений, составленный представителем страховой компании или уполномоченным экспертом, а также акты о происшествии от органов полиции или пожарных служб, если речь идет о преступлении, пожаре или аварии.

При страховании жизни и здоровья требуется медицинская документация: выписки из истории болезни, заключения врачей, результаты обследований и, при необходимости, справки о причинах смерти, выданные официальными медицинскими учреждениями.

При страховании ответственности подтверждение наступления события включает протоколы и заключения органов, проводивших расследование инцидента, договоры или акты, фиксирующие нарушение обязательств, а также свидетельства пострадавших сторон.

Рекомендуется заранее уточнять в страховой компании перечень необходимых документов для конкретного типа страхования и события. Отсутствие или неполнота документации может привести к отказу в выплате страхового возмещения.

Кроме того, важно своевременно и в полном объёме предоставить оригиналы документов или их нотариально заверенные копии, так как они служат основанием для проведения страховой экспертизы и расчёта выплат.

Порядок действий при наступлении страхового события

Чтобы получить возмещение без задержек, важно сразу после происшествия действовать по чёткому плану.

- Оповестить страховую компанию. В договоре указывается срок уведомления – чаще всего не более 3 дней.

- Обратиться в компетентные органы: полицию, МЧС, аварийную службу. Получить справку или акт о происшествии.

- Задокументировать последствия: сделать подробные фотографии или видеозапись повреждений и места происшествия.

- Сохранить имущество в неизменном состоянии до приезда эксперта. Если нужно устранить опасность – всё зафиксировать заранее и сохранить чеки на работы.

- Подготовить пакет обязательных документов:

- оригинал договора страхования и квитанции об оплате;

- заявление о страховом случае;

- справки или акты из полиции, МЧС или другой службы;

- правоустанавливающие документы на имущество;

- фото- или видеоматериалы.

- Передать документы страховщику лично или через онлайн-кабинет, если это предусмотрено полисом.

- Дождаться осмотра, оценки ущерба и решения о выплате. Обычно проверка занимает 5–20 рабочих дней.

Если сумма выплаты окажется меньше фактического ущерба, можно провести независимую экспертизу и подать претензию страховщику.Error in message streamRetry

Вопрос-ответ:

Можно ли предусмотреть в договоре страхования редкие ситуации, которые обычно не включаются в стандартный список?

Некоторые страховые организации предлагают добавить в договор дополнительные пункты, если клиент считает, что существует риск, не охваченный стандартными условиями. Например, можно прописать особые случаи для дорогостоящего оборудования или специфических видов деятельности. Для этого потребуется обсудить детали с представителем компании и при необходимости предоставить доказательства того, что данный риск действительно существует.

Как заранее определить, какие именно события стоит зафиксировать в договоре?

Обычно для этого анализируют опыт предыдущих лет, тип имущества или деятельности и изучают примеры практики. Можно обратиться к статистике убытков в конкретной сфере. Если человек сомневается, стоит проконсультироваться с юристом или специалистом по страхованию, чтобы не упустить важные детали и не переплачивать за ненужные пункты.

Что происходит, если наступает событие, которое не прописано в полисе?

Если ситуация не была указана в договоре, компания может отказать в выплате. Поэтому важно внимательно читать условия перед подписанием. Если в момент заключения договора риск был известен, но не был внесён в текст, страхователь берёт ответственность на себя. В некоторых случаях можно попробовать доказать, что событие подпадает под общие положения, но это требует времени и усилий.

Почему страховка с расширенным списком событий стоит дороже?

Чем больше случаев включено, тем выше вероятность выплат со стороны компании. Чтобы покрыть возможные убытки, страховщик увеличивает стоимость договора. Для клиента это означает, что нужно взвесить соотношение затрат и пользы — иногда выгоднее предусмотреть только самые вероятные риски.