Персонифицированный учет начал внедряться в России с 2002 года согласно Федеральному закону № 27-ФЗ от 1 апреля 1996 года и последующим нормативным актам. Основная цель системы – обеспечить индивидуальный учет страховых взносов и пенсионных прав каждого застрахованного лица.

Первоначально персонифицированный учет применялся в пилотном режиме в нескольких регионах, начиная с 2002 года, с последующим масштабированием по всей стране к 2004 году. К этому времени была внедрена единая база данных, которая позволила систематизировать информацию о трудовом стаже и отчислениях работников.

Для организаций обязательным стало ведение индивидуальных сведений о каждом сотруднике, включая ФИО, ИНН, СНИЛС, сведения о трудовом договоре и суммах страховых взносов. Это позволило оптимизировать процессы начисления пенсий и минимизировать ошибки в расчетах.

Рекомендуется организациям обновлять базы данных сотрудников и своевременно передавать информацию в Пенсионный фонд, чтобы избежать штрафных санкций и обеспечить корректность учета пенсионных прав работников.

Исторический контекст появления персонифицированного учета

Персонифицированный учет в России начал формироваться в начале 2000-х годов на фоне реформирования системы социального страхования и пенсионного обеспечения. Ключевым этапом стало принятие Федерального закона № 27-ФЗ от 1 апреля 1996 года «Об индивидуальном учете в системе обязательного пенсионного страхования», который заложил правовую основу для накопления данных по каждому застрахованному лицу.

До введения персонифицированного учета сведения о трудовой деятельности и взносах фиксировались фрагментарно и не позволяли обеспечить прозрачность и точность расчётов пенсий. Основной проблемой оставалась невозможность сопоставления данных работодателей с реальными застрахованными лицами.

Внедрение системы персонифицированного учета началось с создания централизованной базы данных в Пенсионном фонде России в 2002 году. Эта база объединила сведения о трудовом стаже, суммах страховых взносов и периодах работы. В 2003 году начался обязательный сбор и передача отчетности в электронном виде с использованием индивидуальных лицевых счетов, что повысило точность данных и сократило количество ошибок.

Персонифицированный учет стал обязательным с 2004 года после утверждения Правил ведения индивидуального (персонифицированного) учета в системе обязательного пенсионного страхования. С этого момента работодатели получили обязанность предоставлять полные и своевременные сведения о сотрудниках, что стало основой для объективного начисления пенсий и социальных выплат.

Рекомендуется работодателям и организациям строго соблюдать сроки подачи отчетности, а также регулярно проверять корректность данных в индивидуальных лицевых счетах работников во избежание последующих претензий со стороны Пенсионного фонда.

Законодательные акты, установившие дату начала персонифицированного учета

Данный закон закрепил обязательность ведения учета данных о каждом застрахованном лице, установил сроки и порядок введения системы учета, а также определил ответственность за нарушение требований учета.

Ключевые положения закона:

- Введение индивидуального страхового счета для каждого работника с 1 января 1997 года.

- Обязанность работодателей передавать данные о застрахованных лицах в органы Пенсионного фонда.

- Регламентация сроков передачи информации и требований к ее полноте и точности.

Кроме того, важное значение имеют Постановления Правительства РФ, регламентирующие технические и организационные детали внедрения персонифицированного учета, в частности:

- Постановление Правительства РФ от 07.08.1997 № 1007 «Об утверждении Положения о персонифицированном учете в системе обязательного пенсионного страхования».

- Постановление Правительства РФ от 26.12.2000 № 1013 «Об утверждении формы и порядка ведения индивидуальных лицевых счетов».

Эти документы конкретизировали процесс сбора, обработки и хранения данных, обеспечив юридическую базу для реализации персонифицированного учета в полном объеме.

Рекомендуется учитывать изменения и дополнения к законодательству, поскольку правовые нормы постоянно уточняются для повышения точности учета и защиты прав застрахованных лиц.

Технические требования к системам учета на момент внедрения

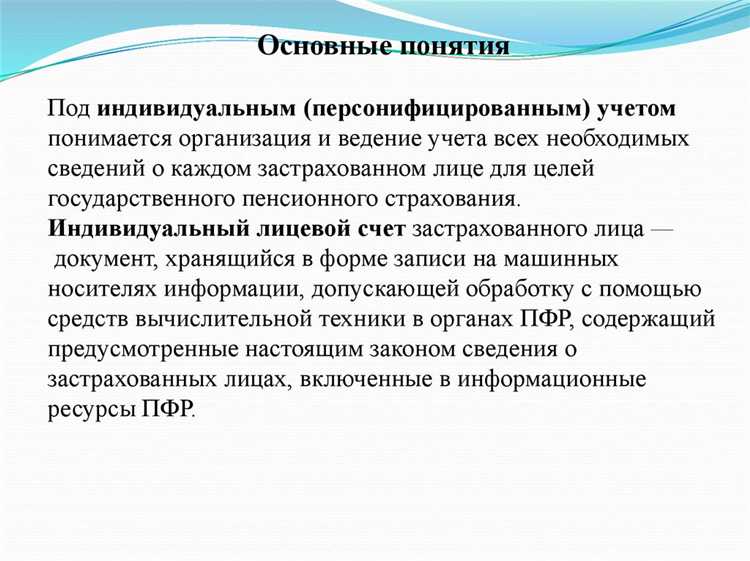

Системы персонифицированного учета должны обеспечивать регистрацию данных о каждом застрахованном лице с уникальным идентификатором – СНИЛС. Необходимо вести точный учет страховых взносов, отражая период и размер начислений по каждому страхователю.

Обязательна поддержка обмена данными в формате XML по установленным стандартам Пенсионного фонда России (ПФР), включая корректное формирование файлов отчетности (РСВ-1, СЗВ-М и другие).

Программное обеспечение должно гарантировать сохранность и целостность информации, включая возможность резервного копирования и восстановления данных, а также защиту от несанкционированного доступа согласно требованиям законодательства о персональных данных.

Система должна обеспечивать возможность оперативного обновления нормативной базы и параметров учета в соответствии с изменениями в законодательстве, включая ставки взносов, коды видов деятельности и категории застрахованных.

Для взаимодействия с внешними информационными системами необходимы механизмы автоматизированной передачи и приема данных с использованием защищенных каналов связи.

Требуется внедрение механизмов верификации данных на этапе ввода и обработки, позволяющих исключить ошибки в идентификации, расчетах и формировании отчетов.

Наличие встроенных инструментов мониторинга и аудита операций обеспечивает контроль полноты и корректности ведения учета, а также упрощает выявление и устранение несоответствий.

Органы и организации, ответственные за запуск персонифицированного учета

Правительство Российской Федерации выступило инициатором и координатором процесса внедрения персонифицированного учета, обеспечивая нормативно-правовую базу и контроль исполнения. Важную роль сыграло Министерство труда и социальной защиты РФ, ответственное за разработку методических рекомендаций и организацию взаимодействия участников системы.

Фонд социального страхования Российской Федерации (ФСС РФ)

Пенсионный фонд Российской Федерации (ПФР)

Работодатели и кадровые службы обязаны были своевременно предоставлять сведения о своих сотрудниках в системе персонифицированного учета. Это требование зафиксировано в нормативных актах и регламентировало сроки и формат отчетности. Рекомендация: Для успешного запуска системы важно обеспечить четкое распределение обязанностей между перечисленными организациями и разработать механизм оперативного обмена данными, что снижает риски ошибок и повышает качество учета. Первый этап включал анализ нормативной базы и разработку методических рекомендаций. В 2000 году были утверждены ключевые документы, регламентирующие принципы персонифицированного учета. Второй этап – формирование инфраструктуры информационных систем. С 2001 по 2003 год создавались централизованные базы данных, обеспечивающие сбор и обработку сведений о застрахованных лицах. Третий этап охватывал организацию сбора первичных данных от работодателей и иных плательщиков страховых взносов. В 2004–2005 годах вводилась обязательная отчетность с использованием новых форматов, что требовало обучения кадров и адаптации программного обеспечения. Четвертый этап – тестирование и отладка системы на региональных уровнях с последующим масштабированием на федеральный уровень. С 2006 года начался переход к обязательному использованию персонифицированного учета во всех субъектах Российской Федерации. Пятый этап заключался в интеграции данных персонифицированного учета с другими государственными системами, что повысило точность и полноту сведений о застрахованных лицах и позволило автоматизировать расчет пенсий и социальных выплат. Рекомендуется тщательно контролировать качество поступающих данных и обеспечивать регулярное обновление программных средств для поддержания актуальности системы. Через первый год после внедрения персонифицированного учета было зарегистрировано более 40 миллионов индивидуальных записей. Охват составил порядка 95% от общей численности работающего населения. Уровень ошибок в данных снизился с 12% на этапе пилотного тестирования до 2,3% в первые шесть месяцев эксплуатации. Это позволило значительно повысить точность начисления пенсионных и социальных выплат. Сократилось время обработки данных на 60%, что ускорило передачу информации между работодателями и фондами социального страхования с 30 дней до 12 дней в среднем. Анализ показал рост прозрачности учета: количество конфликтных ситуаций и обращений граждан, связанных с ошибками в учетных данных, уменьшилось на 45% в первый год работы системы. Рекомендации по улучшению включают усиление контроля на этапе первичного ввода данных, а также внедрение автоматизированных средств проверки корректности сведений у работодателей. С какого года начался персонифицированный учет? Персонифицированный учет официально введен в России с 2002 года на основании Федерального закона №27-ФЗ от 01.04.1996 и постановлений Правительства. С 2002 года работодатели обязаны вести учет сведений о сотрудниках для целей пенсионного обеспечения. Какая дата считается датой начала персонифицированного учета для организаций? Для большинства организаций переход на персонифицированный учет датируется 1 января 2002 года, когда вступили в силу соответствующие нормативные акты. При этом ранее добровольно применявшие систему работодатели могли начать учет и раньше. Обязателен ли переход на персонифицированный учет для всех работодателей сразу? С 2002 года переход обязателен для всех работодателей, включая ИП и юридические лица. Исключения допускаются только для отдельных категорий, например, в сельском хозяйстве, при наличии упрощенных систем учета. Как оформляется переход на персонифицированный учет с технической точки зрения? Для перехода необходимо зарегистрироваться в территориальном фонде социального страхования (ПФР), получить доступ к информационным системам и начать передачу данных по каждому сотруднику в установленные сроки. Какой период охватывает первый этап учета? Первичный учет включает данные начиная с даты регистрации работодателя в системе персонифицированного учета и охватывает все периоды работы сотрудников с этой даты. Что делать, если часть данных о сотрудниках отсутствует на дату начала учета? Для корректного перехода работодатели обязаны собрать и проверить все данные по сотрудникам, включая периоды работы, выплаты и взносы, с помощью архивных документов и отчетов. В случае выявления пробелов необходимо оформить уточненные сведения в установленном порядке. Можно ли вести параллельный учет по старой и новой системе? Параллельное ведение не допускается после установленной даты перехода. Рекомендуется завершить все операции в старой системе до начала передачи сведений в персонифицированном формате. Как изменились обязанности работодателя с введением персонифицированного учета? Работодатель обязан ежеквартально предоставлять сведения о каждом сотруднике в ПФР, включая ИНН, СНИЛС, данные о зарплате и отчислениях, что требует организации внутреннего контроля и автоматизации процессов. Персонифицированный учёт начал внедряться в России с 2002 года. Именно в этот период были приняты нормативные акты, определяющие систему учёта индивидуальных пенсионных прав граждан. Система предусматривала фиксацию данных по каждому застрахованному лицу, что позволило вести более точный учёт пенсионных накоплений и отчислений работодателей. Основным законодательным документом, заложившим начало персонифицированного учёта, стал Федеральный закон от 01.04.1996 № 27-ФЗ «О трудовых пенсиях в Российской Федерации». Позже этот закон был дополнен и уточнён другими нормативными актами, в частности постановлениями Правительства и распоряжениями Пенсионного фонда России, которые определяли порядок сбора и ведения данных о застрахованных лицах. В 2002 году был утверждён порядок ведения персонифицированного учёта, что дало старт массовому внедрению системы. Первый этап — подготовительный, включавший создание нормативной базы и технических условий для ведения учёта. Второй этап начался с 2002 года, когда начали собираться и обрабатываться индивидуальные данные о взносах и страховом стаже. Третий этап характеризовался расширением охвата — постепенно подключались все работодатели и регионы. За этим следовала интеграция с пенсионной системой и автоматизация процессов для повышения точности и оперативности учёта. К 2005 году система уже функционировала в полном объёме, позволяя контролировать пенсионные права каждого застрахованного гражданина. Появление персонифицированного учёта значительно улучшило прозрачность пенсионной системы. Благодаря индивидуальной регистрации каждого взноса и учёту страхового стажа граждан стало проще контролировать правильность начислений. Это снизило риск ошибок и мошенничества, так как данные можно было сверять и проверять. Работники получили доступ к своей информации, что повысило доверие к системе и дало возможность самостоятельно отслеживать статус своих пенсионных прав. В результате контроль над пенсионными накоплениями стал более детальным и точным, что положительно сказалось на качестве пенсионного обеспечения.Процесс поэтапного внедрения и основные этапы реализации

Первые результаты и статистика после запуска системы учета

Частые вопросы по дате начала и переходу на персонифицированный учет

Вопрос-ответ:

С какого года в России был официально введён персонифицированный учёт?

Какие законодательные акты стали основой для запуска персонифицированного учёта в России?

Какие этапы внедрения персонифицированного учёта прошла система в первые годы после запуска?

Как внедрение персонифицированного учёта повлияло на прозрачность и контроль пенсионных накоплений?