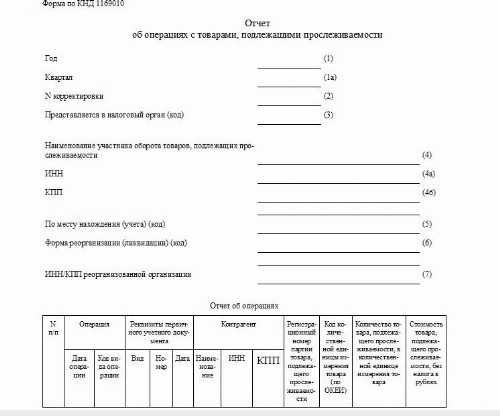

Отчет о прослеживаемости товаров – это обязательный документ, который с 2021 года должны предоставлять участники оборота товаров, подлежащих прослеживаемости в рамках системы, установленной Постановлением Правительства РФ № 807. Отчет содержит информацию о поступлении, перемещении и реализации товаров, включенных в перечень прослеживаемых, и направляется в налоговые органы по утвержденному формату.

Обязанность по сдаче отчета распространяется на юридических лиц и индивидуальных предпринимателей, осуществляющих операции с товарами из перечня, утвержденного распоряжением Правительства РФ № 3363-р. К ним относятся, например, бытовая техника, транспортные средства, медицинские изделия, мебель, компьютеры и комплектующие. Даже если товары приобретены для собственных нужд, в отдельных случаях необходимо представить отчетность.

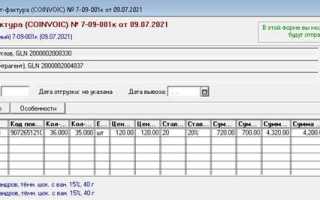

Если организация получает прослеживаемые товары от поставщика на территории РФ, она обязана указать регистрационный номер партии (РНПТ) в счет-фактуре и далее отражать его в отчете. Также обязанность возникает при ввозе товаров из стран ЕАЭС и при реализации другим участникам оборота. Исключения установлены для физических лиц, не зарегистрированных в качестве ИП, а также для операций, не связанных с предпринимательской деятельностью.

Формирование и сдача отчета осуществляется через оператора электронного документооборота или с использованием программного обеспечения ФНС. Срок предоставления – не позднее 25-го числа месяца, следующего за отчетным. Несвоевременное или некорректное представление данных влечет налоговую ответственность по статье 129.1 НК РФ.

Какие компании подлежат обязательной сдаче отчета о прослеживаемости

Обязанность по представлению отчета о прослеживаемости товаров закреплена за участниками оборота продукции, включённой в Перечень прослеживаемых товаров, утверждённый постановлением Правительства РФ № 807. К ним относятся юридические лица и индивидуальные предприниматели, осуществляющие операции с такими товарами, включая импорт, реализацию, переработку, хранение и передачу по договорам комиссии или агентирования.

В обязательном порядке отчет сдают организации, которые приобретают товары с регистрационным номером партии (РНПТ) и далее реализуют их, независимо от направления поставки – конечному потребителю, посреднику или юридическому лицу. Также отчет обязаны подавать участники, передающие прослеживаемые товары в рамках агентских, комиссионных и иных договоров, где они выступают в роли доверителя или принципала.

Компании, работающие по упрощённой системе налогообложения, обязаны отчитываться при условии, что в цепочке оборота они принимают на себя обязанности декларирования или выпуска документов, содержащих сведения о прослеживаемых товарах. Исключение – если такие организации действуют исключительно в роли конечного потребителя без дальнейшей передачи продукции.

Участники внешнеэкономической деятельности, ввозящие прослеживаемые товары на территорию РФ, автоматически становятся обязанными по отчетности. Это касается и тех случаев, когда товар поступает без заключения внешнеторгового контракта, например, в рамках возврата, демонстрации или в качестве вклада в уставный капитал.

Если организация осуществляет операции только в пределах одной группы компаний (внутригрупповые передачи), она также обязана предоставлять отчеты, если при этом происходит смена владельца товара и требуется оформление УПД с РНПТ. Отсутствие реализации третьим лицам не освобождает от обязанности по передаче сведений в ФНС.

Важно учитывать, что обязанность по отчетности распространяется на всех участников цепочки до момента выбытия прослеживаемого товара из оборота. Поэтому даже мелкие торговые предприятия, получающие продукцию от дистрибьюторов и продающие её в розницу, должны формировать отчет при продаже юридическим лицам или ИП.

Как определить, входит ли товар в перечень прослеживаемых

Для проверки статуса товара необходимо обратиться к утвержденному Перечню прослеживаемых товаров, установленному постановлением Правительства РФ № 807 от 01.07.2021. В документе указаны коды ТН ВЭД ЕАЭС, под которые подпадают товары, подлежащие прослеживаемости. Определение проводится строго по полному коду ТН ВЭД на уровне 10 знаков.

Если товар ввозится на территорию РФ или обращается на внутреннем рынке, следует сопоставить его код с перечнем. При совпадении хотя бы одного из кодов, указанных в документации на товар, с кодом из перечня, он признается прослеживаемым, а операции с ним подлежат отражению в отчетности.

Особое внимание необходимо уделять актуальности используемой версии перечня. Возможны изменения состава прослеживаемых товаров, поэтому перед каждой новой поставкой или реализацией следует проверять обновления нормативных актов.

Если есть сомнения в корректности определения кода ТН ВЭД, целесообразно воспользоваться разъяснениями ФТС или подать запрос на классификационное решение. Также допускается обращение к консультантам по ВЭД, специализирующимся на кодировании товаров.

В случае, если товар попадает под несколько кодов ТН ВЭД, обязательной является идентификация кода, который реально используется при декларировании. Именно он определяет необходимость включения товара в отчет о прослеживаемости.

Обязанности импортеров при обороте прослеживаемых товаров

Импортеры, ввозящие товары, включённые в перечень прослеживаемых, обязаны обеспечивать корректный документооборот на всех этапах перемещения продукции. Ключевое требование – фиксация сведений о товаре в декларации на товары с указанием регистрационного номера партии (РНПТ), присвоенного в системе прослеживаемости ФНС.

При ввозе продукции необходимо формировать и представлять в таможенный орган декларацию, содержащую полные данные о прослеживаемом товаре: код ТН ВЭД ЕАЭС, количество, единицу измерения, стоимость, а также сведения о получателе. В документации обязательно должен быть отражён РНПТ, полученный через информационные ресурсы оператора электронного документооборота или непосредственно в личном кабинете ФНС.

После выпуска товаров в свободное обращение импортер обязан вести учет оборота по каждому прослеживаемому наименованию. При передаче товара другим участникам рынка требуется передача сведений о РНПТ в электронных счетах-фактурах, УПД или иных первичных документах, используемых в бухгалтерии.

Импортер также несёт ответственность за предоставление в налоговые органы отчётов о перемещении прослеживаемой продукции. Отчетность представляется ежеквартально по установленной форме, даже в случае отсутствия операций. Нарушение сроков или отсутствие РНПТ в документах может повлечь отказ в приёме отчетов и административную ответственность.

Особое внимание следует уделить взаимодействию с поставщиками программного обеспечения. Необходимо обеспечить корректную интеграцию учетной системы с сервисами ФНС для автоматической генерации и передачи сведений о прослеживаемых товарах. Это минимизирует риск ошибок при формировании РНПТ и отчетов.

Требования к посредникам и дистрибьюторам при сдаче отчета

Посредники и дистрибьюторы, осуществляющие операции с товарами из перечня прослеживаемости, обязаны передавать сведения в рамках механизма электронного документооборота. В частности, они должны формировать и представлять в налоговые органы отчет о прослеживаемости, если участвуют в поставках, перемещении или реализации таких товаров на территории РФ.

Если организация или ИП приобретают прослеживаемый товар у поставщика и далее реализуют его другому участнику оборота, необходима фиксация движения товара по всей цепочке с указанием регистрационного номера партии (РНПТ). Отсутствие таких данных в отгрузочных документах может повлечь за собой отказ в вычете НДС и санкции по статье 120 НК РФ.

Основные обязанности посредников и дистрибьюторов: указание РНПТ в УПД, корректная передача данных в ФНС через оператора ЭДО, своевременная сдача отчета о прослеживаемости по форме, утвержденной Приказом ФНС № ЕД-7-15/518@. Также требуется хранение документов, подтверждающих факт операций с прослеживаемыми товарами, не менее 4 лет.

Важно: если дистрибьютор приобретает товар у иностранного поставщика, обязательства по отчетности возникают с момента первой отгрузки на территории России. При этом в отчете должна быть отражена вся цепочка перемещений, даже если посредник не является владельцем товара, но участвует в логистике или перераспределении.

Если посредник действует по договору комиссии или агентскому договору, обязанность по сдаче отчета закрепляется за тем лицом, от имени которого происходит реализация. Однако фактический участник оборота должен обеспечить наличие всех необходимых данных у принципала или комитента.

Невыполнение требований влечет административную ответственность по статье 19.7.8 КоАП РФ – штраф до 50 000 рублей за непредоставление сведений или представление недостоверной информации.

Когда организации на УСН обязаны сдавать отчет о прослеживаемости

Организации на упрощённой системе налогообложения обязаны сдавать отчет о прослеживаемости товаров в случае, если осуществляют операции с товарами, включёнными в перечень прослеживаемых. Наличие специального налогового режима не освобождает от исполнения требований законодательства о прослеживаемости.

Отчетность обязательна при ввозе прослеживаемых товаров на территорию России, а также при их последующем обороте – продаже, передаче, реализации другим организациям или ИП. Ключевым критерием является участие в цепочке движения прослеживаемой продукции, независимо от объёма операций и вида контрагента.

Если организация на УСН получает от поставщика товар с указанием регистрационного номера партии (РНПТ), она обязана указать этот номер в отчете об операциях. Формирование и сдача отчета осуществляется через оператора электронного документооборота либо через личный кабинет налогоплательщика в ФНС.

Нарушение требований к отчетности, включая несвоевременную сдачу или отсутствие необходимых сведений, влечёт налоговую ответственность. Поэтому при работе с прослеживаемыми товарами организациям на УСН следует обеспечить корректный документооборот и контроль за наличием РНПТ в поступающих документах.

Ответственность за непредоставление или ошибку в отчете

Непредоставление отчета о прослеживаемости товаров или допущение ошибок в данных влечет административную и в некоторых случаях уголовную ответственность. Законодательно закреплены следующие меры:

- Административные штрафы на должностных лиц и организации в соответствии с КоАП РФ. Размер штрафа может достигать от 10 000 до 300 000 рублей в зависимости от масштаба нарушения и повторности.

- При повторных нарушениях или умышленном искажении данных возможна приостановка деятельности или запрет на оборот определенных товарных категорий.

- Уголовная ответственность наступает при доказанном умысле, если нарушение повлекло значительный ущерб или создало угрозу безопасности потребителей. В таких случаях предусмотрены штрафы, исправительные работы или лишение свободы.

Рекомендации по минимизации рисков:

- Организовать внутренний контроль данных и регулярную проверку корректности отчета перед сдачей.

- Обучать ответственных сотрудников порядку заполнения и требованиям к отчетности.

- Использовать специализированное программное обеспечение с функцией автоматической валидации данных.

- Своевременно исправлять выявленные ошибки и направлять корректирующие отчеты в контролирующие органы.

Несоблюдение требований отчетности напрямую влияет на репутацию компании и может привести к серьезным финансовым потерям. Системный подход к контролю и своевременное устранение недочетов значительно снижают риск санкций.

Вопрос-ответ:

Какие организации обязаны подавать отчет о прослеживаемости товаров?

Отчет обязаны сдавать компании, которые участвуют в цепочке оборота товаров из перечня, подлежащих прослеживаемости. Это включает производителей, импортеров, оптовых продавцов и розничные точки, если они осуществляют операции с такими товарами. Конкретный список товаров и категорий определяется законодательством, а обязанность возникает при выполнении операций по передаче, продаже или импорту прослеживаемых товаров.

Какие сроки установлены для подачи отчета о прослеживаемости товаров?

Отчет подается в установленные сроки, которые зависят от вида деятельности и типа товара. Обычно отчет формируется ежемесячно и должен быть направлен в контролирующие органы не позднее определенной даты после окончания отчетного периода. Нарушение сроков ведет к административным мерам и штрафам. Точные сроки прописаны в нормативных актах, регулирующих прослеживаемость конкретных товарных групп.

Какая ответственность предусмотрена за непредоставление или недостоверные данные в отчете о прослеживаемости?

Непредставление отчета или предоставление ложных сведений влечет административные штрафы для юридических лиц и должностных лиц. Кроме того, возможны ограничения на дальнейшую торговлю прослеживаемыми товарами, приостановление деятельности или иные меры, предусмотренные законодательством. Контролирующие органы ведут мониторинг и проводят проверки для выявления нарушений.

Какие данные необходимо включать в отчет о прослеживаемости товаров?

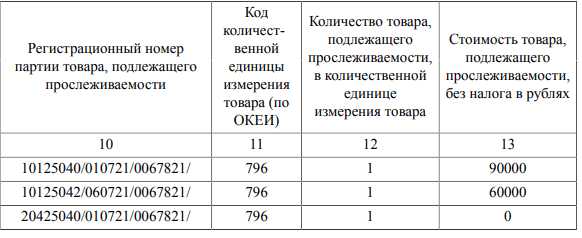

В отчет включаются сведения о движении каждой партии прослеживаемого товара: данные о производителе, импортере, поставщике, количестве, дате передачи, сведения о транспортировке и получателе. Отчет должен содержать уникальные идентификаторы товара, позволяющие отследить его путь от производства до конечного потребителя. Формат и перечень обязательных данных регулируются соответствующими нормативными актами.

Как изменяется обязанность по сдаче отчета для компаний на упрощенной системе налогообложения (УСН)?

Организации на УСН также обязаны сдавать отчет о прослеживаемости, если они работают с товарами из перечня, подлежащих контролю. Однако для таких компаний могут быть предусмотрены особенности в порядке и сроках подачи отчетности, а также возможны упрощенные формы отчетов. При этом освобождение от сдачи отчета в связи с применением УСН не предусмотрено, если деятельность связана с прослеживаемыми товарами.

Какие организации обязаны предоставлять отчет о прослеживаемости товаров?

Отчет о прослеживаемости товаров обязаны сдавать юридические лица и индивидуальные предприниматели, которые участвуют в обороте продукции из перечня подлежащих прослеживаемости. Это включает производителей, импортеров, оптовых и розничных продавцов, а также организации, занимающиеся транспортировкой или хранением таких товаров. Обязанность возникает при любом перемещении прослеживаемой продукции, что позволяет контролирующим органам отслеживать весь путь товара от производителя до конечного потребителя.

Какие последствия предусмотрены за несдачу или неправильное заполнение отчета о прослеживаемости товаров?

Несдача отчета о прослеживаемости товаров или ошибки в его заполнении могут привести к административным штрафам и другим мерам ответственности, установленным законодательством. В некоторых случаях возможна приостановка деятельности, связанной с оборотом таких товаров. Контролирующие органы вправе требовать исправления данных и повторного предоставления отчета. Своевременная и корректная отчетность помогает избежать санкций и обеспечивает прозрачность товарооборота.