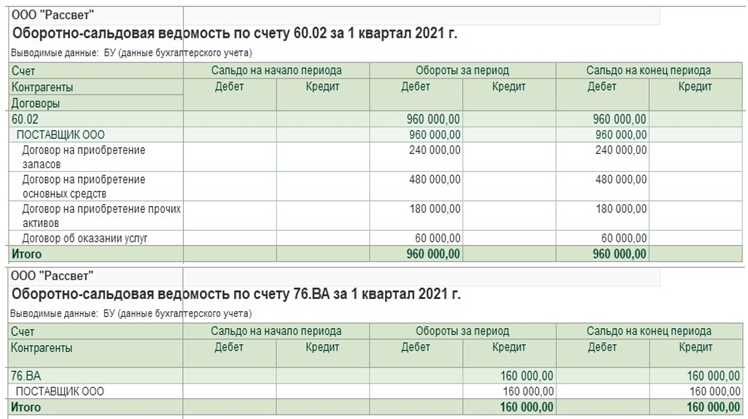

Счет 60 «Расчеты с поставщиками и подрядчиками» и счет 71 «Расчеты с подотчетными лицами» в российском учете активно используются для отражения выданных авансов. Однако на практике ключевым становится счет 60.02, предназначенный специально для учета авансов, перечисленных поставщикам. Его использование позволяет точно разграничивать обязательства организации и уплаченные предоплаты, исключая искажение дебиторской задолженности.

Выдача аванса поставщику отражается проводкой Дт 60.02 Кт 51 при перечислении денежных средств с расчетного счета. После получения товаров или услуг, сумма аванса переносится с субсчета 60.02 на основной субсчет 60.01 проводкой Дт 60.01 Кт 60.02. Такой порядок обеспечивает корректное формирование обязательств в балансе и точное отражение этапов хозяйственной операции.

При возврате аванса по причине срыва поставки оформляется обратная проводка: Дт 51 Кт 60.02. В случае, если организация получила от поставщика счет-фактуру на предоплату, необходимо отразить НДС, подлежащий вычету, проводкой Дт 19.03 Кт 60.02. При поступлении товаров производится восстановление НДС: Дт 60.02 Кт 19.03 и отражается НДС к вычету по обычной схеме.

Ошибки в использовании счета 60.02 приводят к искажению отчетности, завышению активов или неверному учету НДС. Важно четко документировать основания для предоплаты, обеспечивать наличие договора, счета и подтверждения платежа. Контроль за своевременной реализацией обязательств поставщика – неотъемлемая часть внутреннего контроля бухгалтерии.

Авансы выданные: бухгалтерский счет и проводки

Для учета авансов применяется счет 60 с выделением субсчета 60.02. На этом субсчете отражаются суммы предоплаты поставщикам и подрядчикам с указанием конкретных договоров.

При перечислении аванса с расчетного счета формируется проводка: Дт 60.02 Кт 51. Если аванс выдан из кассы – Дт 60.02 Кт 50. Данные операции фиксируются по факту списания денежных средств.

Полученный от поставщика счет-фактура на аванс отражается проводкой: Дт 19.03 Кт 60.02. Только после этого НДС по авансу включается в вычет.

При поступлении товара или услуги выполняется зачет аванса: Дт 60.01 Кт 60.02. Это подтверждается документами о приемке: накладными, актами выполненных работ.

В случае возврата аванса оформляется обратная проводка: Дт 51 (или 50) Кт 60.02. Одновременно с этим сторнируется входной НДС: Дт 60.02 Кт 19.03.

Рекомендуется ежемесячно сверять остатки по субсчету 60.02 с контрагентами и контролировать сроки исполнения обязательств, чтобы избежать длительных зависших авансов и налоговых рисков.

На каком счете учитываются выданные авансы поставщикам

Выданные авансы поставщикам отражаются на счете 60 «Расчеты с поставщиками и подрядчиками». В частности, авансовые платежи по приобретению материалов, товаров или услуг отражаются на субсчете 60.1 «Расчеты с поставщиками и подрядчиками по авансам». Этот субсчет позволяет выделить сумму предварительных оплат отдельно от общей задолженности.

При выдаче аванса оформляется проводка: дебет счета 60.1 – кредит счета 51 «Расчетные счета» или другого счета списания денежных средств. Такой подход обеспечивает прозрачность учета обязательств перед поставщиками и контроль авансовых выплат.

После получения товара или услуги сумма аванса списывается с субсчета 60.1 и переносится на основной субсчет 60.2 «Расчеты с поставщиками и подрядчиками по расчетам за поставленные товары, работы, услуги». Это отражается проводкой: дебет 60.2 – кредит 60.1.

Для предприятий, работающих с иностранными поставщиками, применяются отдельные субсчета 60.3 и 60.4 для учета авансов в иностранной валюте, что позволяет корректно вести валютный учет и контролировать курсовые разницы.

Регулярное использование субсчета 60.1 помогает избежать смешения авансов с задолженностями за поставленные товары и гарантирует точность данных при формировании отчетности и контроле взаиморасчетов.

Как оформить проводку при перечислении аванса контрагенту

При перечислении аванса контрагенту бухгалтерская проводка формируется на основе движения денежных средств и изменения обязательств перед поставщиком. В момент оплаты аванса отражается дебет счета 60 «Расчеты с поставщиками и подрядчиками» и кредит счета 51 «Расчетный счет».

Конкретно: Дт 60 – Кт 51 – сумма аванса. Эта операция фиксирует уменьшение денежных средств на расчетном счете и увеличение задолженности перед поставщиком.

Важно учитывать, что счет 60 ведется в разрезе контрагентов, поэтому при оформлении записи указывается конкретный поставщик, которому перечислен аванс. В дальнейшем при получении товара или услуги аванс будет зачтен в счет оплаты.

При авансовых платежах свыше 100 000 рублей необходимо оформлять договор и подтверждающие документы, чтобы избежать спорных ситуаций с налоговыми органами. Сумма аванса отражается в учете на дату списания денежных средств.

Если аванс перечисляется с НДС, то при перечислении фиксируется сумма с НДС. В учете одновременно формируется кредиторская задолженность с выделением налога на отдельной строке в регистрах учета НДС.

В бухгалтерском учете данный способ отражения авансов обязательный для корректного контроля взаиморасчетов и последующего правильного формирования себестоимости приобретенных товаров или услуг.

Отражение выданного аванса в валюте и курсовые разницы

Выдача аванса в иностранной валюте требует учета его первоначальной стоимости в рублях и последующей переоценки по курсу ЦБ РФ на дату отчетности или оплаты.

Основные этапы отражения аванса в валюте:

- При выдаче аванса фиксируется сумма в валюте и пересчитывается по курсу на дату операции. Проводка: Дт 60 (или другой счет расчетов) – Кт 51 (валютный счет) на сумму в рублях.

- В бухгалтерском учете фиксируется обязательство по авансу в рублях, что важно для правильного ведения налогового учета.

- На отчетные даты и дату списания аванса проводится переоценка валютной задолженности по курсу ЦБ РФ.

Появившиеся курсовые разницы отражаются следующим образом:

- Положительные курсовые разницы – это доходы, которые отражаются по дебету счета 52 и кредиту счета 91-1 (прочие доходы).

- Отрицательные курсовые разницы – убытки, отражаются по дебету счета 91-2 и кредиту счета 52.

При списании аванса в счет оплаты поставленных товаров или услуг курсовые разницы, возникшие на момент списания, учитываются в себестоимости или расходах, в зависимости от характера операции.

Рекомендуется:

- Обеспечить точное документальное подтверждение даты и суммы аванса в валюте.

- Использовать актуальные курсы ЦБ РФ на даты операций и отчетности без отклонений.

- Регулярно сверять остатки по валютным счетам и задолженности по авансам для предотвращения ошибок в расчетах курсовых разниц.

Корректировка выданного аванса при изменении суммы договора

Если сумма договора изменилась после выдачи аванса, необходимо пересчитать размер аванса пропорционально новой стоимости. Корректировка проводится путем составления дополнительного соглашения к договору, где указывается новая сумма и измененный размер авансового платежа.

В бухгалтерском учете корректировка отражается следующим образом: если сумма аванса увеличивается, оформляется дополнительный авансовый платеж с проводкой Дебет 60 (или 71) Кредит 51/50. Если сумма уменьшается, излишне выданный аванс возвращается или засчитывается в будущие платежи, и делается обратная проводка – Дебет 51/50 Кредит 60 (или 71).

При изменении суммы договора важно своевременно оформить бухгалтерскую документацию – дополнительное соглашение и первичные документы, подтверждающие корректировку. Это обеспечит правильное отражение обязательств и авансов в отчетности, а также предотвратит расхождения при налоговых проверках.

Бухгалтерские проводки при возврате неиспользованного аванса

Возврат неиспользованного аванса требует корректного отражения в бухгалтерском учёте для правильного формирования финансовой отчетности. В момент возврата денежных средств авансовый счет 71 «Расчеты с подотчетными лицами» уменьшается, а денежные средства на соответствующем счете учета денежных средств увеличиваются.

Типичная проводка при возврате аванса выглядит так: Дебет счета 50 «Касса» или 51 «Расчетный счет» – Кредит счета 71.1 «Выданные авансы подотчетным лицам». Это фиксирует поступление денег обратно в кассу или банк и уменьшение задолженности подотчетного лица.

Если аванс выдавался через подотчетное лицо, при возврате необходимо сверить сумму с первичными документами и оформить акт о возврате денежных средств. При отсутствии первичных документов возврат считается невозможным с бухгалтерской точки зрения.

При возврате аванса, выданного поставщику, используется проводка: Дебет счета 76 «Расчеты с разными дебиторами и кредиторами» или 60 «Расчеты с поставщиками» – Кредит счета 51 или 50. В этом случае важно документально подтвердить возврат средств поставщиком (расходный кассовый ордер или банковская выписка).

В бухгалтерии не допускается одновременно показывать аванс как выданный и возвращенный без документального основания, чтобы избежать завышения активов и обязательств.

Если возврат аванса произошел после формирования отчетного периода, его отражают в периоде фактического получения денежных средств, корректируя баланс соответствующими проводками.

Переход выданного аванса в оплату: бухгалтерский учет

При переходе аванса в оплату основная задача – правильно скорректировать счета для отражения фактической реализации товаров или услуг. Выданный аванс первоначально учитывается на счете 60 «Расчеты с поставщиками и подрядчиками» или 71 «Расчеты с подотчетными лицами» в зависимости от характера операции.

После получения товара или услуги необходимо перевести сумму аванса с соответствующего счета авансов на счет расходов или основных средств, а именно:

1. Дебет счета 10, 20, 25 или 26 (в зависимости от назначения) – отражение стоимости приобретенных ценностей.

2. Кредит счета 60 (аванс выдан) – списание аванса, подтвержденного актом приема-передачи, накладной или счетом-фактурой.

Для перехода аванса в оплату требуется наличие подтверждающих документов, которые фиксируют факт поставки и согласованную сумму. Без подтверждения аванс остается на счете 60 и не признается расходом.

В налоговом учете списание аванса в оплату сопровождается обязательным документальным подтверждением для возможности принятия расходов к вычету. Недостаток или отсутствие подтверждающих документов может привести к отказу в признании расходов.

При частичной оплате поставки аванс списывается пропорционально стоимости полученной части товара или услуги. В бухгалтерских проводках это отражается частичным уменьшением дебета счета 60 и соответствующим дебетом счета затрат.

Контроль остатка по счету авансов необходим для своевременного выявления излишков и возможных задолженностей перед поставщиком. Проводки должны быть синхронизированы с фактическими поставками, чтобы избежать искажений в отчетности.

При возврате неиспользованного аванса или отказе от поставки сумма возвращается на счет 51 «Расчетные счета» или 50 «Касса» с кредитом счета 60, что также требует отражения в учете для корректного баланса.

НДС с выданных авансов: отражение и проводки

При выдаче аванса поставщику налог на добавленную стоимость подлежит обязательному учету и отражению в бухгалтерском учете. Основной момент – корректное выделение НДС с суммы аванса и его отражение в учете для последующего вычета.

НДС с авансов учитывается на счете 76 «Расчеты с разными дебиторами и кредиторами» в корреспонденции с счетом 68 «Расчеты по налогам и сборам».

- Дебет 76-1 – сумма выданного аванса без НДС;

- Дебет 19 – сумма НДС с выданного аванса;

- Кредит 51 (или 50) – общая сумма аванса с НДС.

Важно выделять НДС отдельно, чтобы иметь возможность заявить к вычету налог при получении товара или услуги. В налоговом учете НДС с авансов отражается на счете 19 и принимается к вычету только после подтверждения факта получения товара или услуги.

По мере поступления товаров, работ или услуг необходимо выполнить корректировку:

- Списать авансовую задолженность (Дт 60, 10, 20 и др. в зависимости от объекта учета);

- Списать НДС с аванса с счета 19 на счет 68 (Кт 68 Дт 19) для последующего отражения в налоговом периоде.

Если поставщик не выставил счет-фактуру на сумму аванса, НДС к вычету не принимается, и сумма налога на счете 19 подлежит корректировке.

Проводки при возврате аванса или при отмене сделки:

- Дт 51 (или 50) – возврат суммы аванса;

- Кт 76 – уменьшение задолженности;

- Дт 68 – корректировка начисленного НДС;

- Кт 19 – возврат налога, если вычет был принят ошибочно.

Резюмируя, обязательным условием учета НДС с авансов является:

- Выделение НДС в момент выдачи аванса;

- Отражение НДС на счете 19;

- Заявление НДС к вычету только после получения товара или услуги и получения счета-фактуры;

- Корректировка сумм при возврате или отмене авансовых операций.

Вопрос-ответ:

Как правильно отражать выданные авансы в бухгалтерском учете?

Выданные авансы учитываются на отдельном субсчете бухгалтерского счета 71 «Расчеты с подотчетными лицами» или на счете 60 «Расчеты с поставщиками и подрядчиками» в зависимости от характера аванса. При выдаче аванса делают проводку: дебет счета авансового учета и кредит кассы или расчетного счета. После получения товаров или услуг аванс списывается с соответствующим отражением затрат или активов.

Какие бухгалтерские проводки применяются при возврате неиспользованного аванса?

Если подотчетное лицо возвращает неиспользованный аванс, то делается проводка: дебет счета 50 или 51 (касса или банк) и кредит счета 71 «Расчеты с подотчетными лицами». Это означает поступление денежных средств обратно в организацию. Важно правильно оформить документы, чтобы подтвердить факт возврата.

В чем отличие учета авансов, выданных подотчетным лицам, от авансов поставщикам?

Авансы подотчетным лицам выдаются сотрудникам для оплаты хозяйственных нужд, они учитываются на счете 71. При этом необходимо вести отчетность по расходам и возвратам. Авансы поставщикам отражаются на счете 60 и служат предоплатой за товары или услуги, которые организация приобретает. В учете это различие влияет на способ оформления документов и на применение конкретных счетов.

Какие ошибки часто допускают при ведении учета авансов и как их избежать?

Одной из распространенных ошибок является неправильное оформление документов или несвоевременное отражение операций в бухгалтерии, что может привести к искажению отчетности. Также бывает смешение счетов для авансов подотчетных лиц и поставщиков. Чтобы избежать ошибок, нужно строго соблюдать правила документооборота, своевременно проводить сверки с ответственными лицами и тщательно контролировать правильность проводок.