Размер ежемесячных выплат в декретном отпуске напрямую зависит от среднего заработка за два календарных года, предшествующих году начала отпуска по беременности и родам. В 2025 году для расчета берутся данные за 2023 и 2024 годы. При этом важно учитывать как фактические начисления, так и ограничения, установленные законодательно: максимальная база для начисления взносов в ФСС в 2023 году составляла 1 917 000 рублей, в 2024 – 2 225 000 рублей.

Для определения среднего дневного заработка необходимо суммировать все выплаты, облагаемые страховыми взносами, за указанный период и разделить полученную сумму на 730 дней. Затем средний дневной заработок умножается на 40% – именно такой размер компенсации установлен для ежемесячного пособия по уходу за ребенком до полутора лет. Минимальная выплата с 1 февраля 2025 года проиндексирована и составляет 8 234,55 рубля в месяц.

Если сотрудница в течение расчетного периода была в отпуске по уходу за предыдущим ребенком или болела, эти дни исключаются из расчета. В этом случае можно заменить один или оба года на предшествующие, но только при наличии заявления. Кроме того, если женщина работает по совместительству, расчет выплат возможен по каждому месту работы отдельно при условии подтверждения стажа и заработка.

При расчете важно не превышать установленный максимальный размер выплаты. В 2025 году он составляет 36 089,46 рубля в месяц. Все суммы облагаются НДФЛ, если речь идет о вознаграждениях за счет работодателя, но не облагаются, если финансирование осуществляется из ФСС. Для точного расчета рекомендуется использовать калькулятор на сайте «Госуслуг» или проконсультироваться в бухгалтерии по месту работы.

Как определить период, учитываемый при расчете выплат

Для расчета ежемесячных выплат по декретному отпуску берется расчетный период продолжительностью 24 месяца, предшествующих месяцу начала отпуска по беременности и родам. Этот период включает только те месяцы, в которых застрахованное лицо получало доход, облагаемый страховыми взносами в Фонд социального страхования.

При определении расчетного периода важно учитывать следующие правила:

- В расчет не включаются месяцы, в которых женщина находилась в отпуске по беременности и родам или в отпуске по уходу за ребенком.

- Если в расчетном периоде отсутствует заработок по уважительной причине (например, отпуск по уходу за ребенком), можно заменить такие годы на предыдущие, при наличии соответствующих подтверждающих документов.

- Если застрахованное лицо работало менее 24 месяцев, расчет производится исходя из фактически отработанных месяцев.

При наличии двух и более мест работы расчетный период определяется отдельно для каждого работодателя, при условии, что выплаты будут производиться с обоих мест.

Если в течение расчетного периода были периоды временной нетрудоспособности, они не исключаются, поскольку выплаты по больничному также включаются в облагаемый доход.

Заявление на замену лет подается в свободной форме или по установленному образцу в бухгалтерию организации до момента назначения пособия. При отсутствии замены расчет будет производиться по общим правилам, даже если это существенно снизит итоговую сумму.

При расчете важно использовать сведения из справки о доходах (форма 182-н) с предыдущих мест работы, если в расчетном периоде были другие работодатели. Без этих данных возможен отказ в учете соответствующих доходов.

Что входит в заработок для расчета пособия

Для расчета ежемесячного пособия по уходу за ребенком используется средний заработок за два календарных года, предшествующих году наступления отпуска. В состав учитываемых выплат включаются только официальные доходы, с которых начислялись страховые взносы в ФСС.

Учитываются следующие виды выплат:

1. Оклад, тарифная ставка, премии и надбавки – если с них производились страховые взносы. Это включает доплаты за ночные смены, переработку, работу в выходные, праздничные дни и другие стимулирующие выплаты.

2. Компенсации за неиспользованный отпуск, если они были выплачены в пределах расчетного периода и облагались взносами в ФСС.

3. Материальная помощь, если ее сумма не превышает 4000 рублей в год от одного работодателя. Превышение этой суммы исключается из расчета.

Не учитываются:

– выплаты за период временной нетрудоспособности (больничные, включая по беременности и родам);

– командировочные расходы (в пределах норм);

– дивиденды, пособия, выплаты за счет других источников, не облагаемые страховыми взносами;

– выплаты по гражданско-правовым договорам, если по ним не уплачивались взносы в ФСС.

Если в расчетном периоде женщина находилась в декретном отпуске или в отпуске по уходу за ребенком, она имеет право заменить такие годы на предыдущие при наличии официального дохода в них. Это позволяет избежать занижения пособия из-за отсутствия заработка в расчетном периоде.

Как рассчитать среднедневной заработок

Среднедневной заработок для расчета пособия по декретному отпуску определяется по формуле: общий заработок за расчетный период делится на количество календарных дней в этом периоде, исключая определённые дни.

Расчетный период составляет два календарных года, предшествующих году начала отпуска по беременности и родам. Например, если отпуск начинается в 2025 году, учитываются 2023 и 2024 годы. В расчет включаются все начисленные выплаты, облагаемые страховыми взносами – это оклад, премии, надбавки, оплата за сверхурочную работу, отпускные (не за счет ФСС), больничные, если они не оплачены за счёт бюджета.

Из общего количества календарных дней расчетного периода необходимо исключить:

- периоды временной нетрудоспособности,

- дни отпуска по беременности и родам,

- дни отпуска по уходу за ребенком,

- военную службу и иные периоды, не включаемые в расчет.

Если сотрудница в расчетном периоде не имела дохода или он был меньше МРОТ, допускается замена годов на более ранние по заявлению, при условии, что это увеличит пособие. В таком случае используется МРОТ, установленный на день начала отпуска, с перерасчетом до среднедневного заработка.

Формула: Среднедневной заработок = Общая сумма заработка / Количество учитываемых календарных дней.

Максимальный размер среднедневного заработка ограничен предельной базой по страховым взносам: на 2023 год – 1 917 000 руб., на 2024 – 2 032 000 руб. При расчете не может учитываться доход, превышающий эти значения по соответствующим годам.

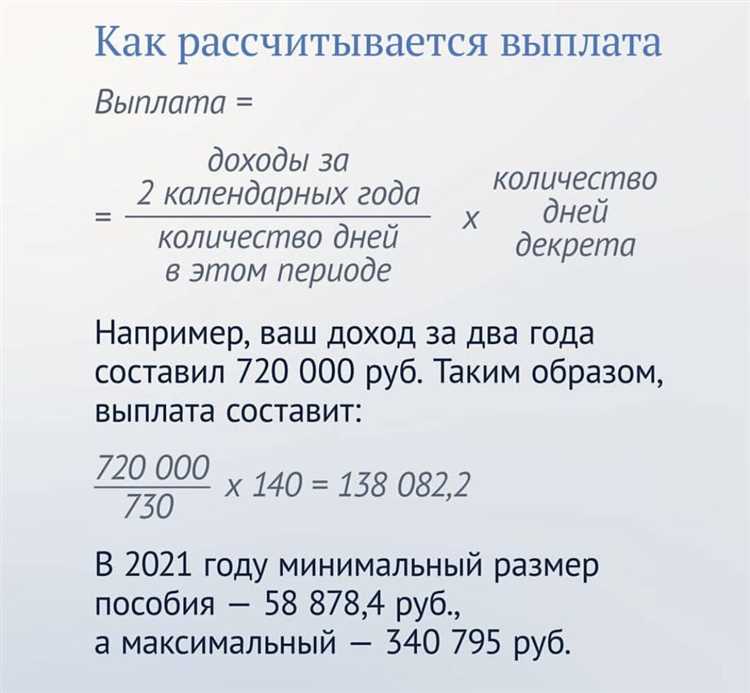

Формула расчета ежемесячных выплат по БиР

Расчет суммы пособия по беременности и родам начинается с определения среднедневного заработка:

Среднедневной заработок = Общий доход за два предыдущих календарных года ÷ 730

Доход учитывается в пределах предельной базы для начисления страховых взносов: в 2024 году лимит составляет 1 032 000 рублей за 2022 год и 1 197 000 рублей за 2023 год, всего не более 2 229 000 рублей за два года.

Общая сумма пособия по БиР рассчитывается как произведение среднедневного заработка на количество дней отпуска:

Пособие = Среднедневной заработок × Количество календарных дней отпуска по БиР

Продолжительность отпуска составляет 140 дней при обычных родах, 156 дней при осложнённых и 194 дня при многоплодной беременности.

Для получения ежемесячной суммы пособия общую выплату делят на количество месяцев отпуска, которое рассчитывается как количество дней отпуска, делённое на 30. Например, для 140 дней это 4,67 месяца:

Ежемесячная выплата = Пособие ÷ (Количество дней отпуска ÷ 30)

Все расчёты подтверждаются документами работодателя и ФСС. В случае неполного рабочего времени или отсутствия дохода за один из расчётных лет применяется корректировка периода для расчёта.

Особенности расчета выплат при неполной занятости

При расчете ежемесячных выплат по декретному отпуску для сотрудников с неполной занятостью учитывается фактический рабочий график и заработок за расчетный период. Основой служит средний дневной заработок, вычисляемый с учетом всех выплат, начисленных пропорционально отработанному времени.

Среднедневной заработок определяется путем деления общей суммы выплат за 12 месяцев, предшествующих отпуску, на количество фактически отработанных дней. При неполном рабочем времени учитывается только фактически отработанное время, без перерасчета на полный рабочий день.

Для выплаты пособия применяется формула: среднедневной заработок умножается на количество дней отпуска по беременности и родам. Величина выплаты корректируется пропорционально времени занятости, если договором или трудовым режимом предусмотрены сокращенные часы или неполный рабочий день.

Если сотрудник работал по совместительству на условиях неполного рабочего времени, сумма дохода по совместительству учитывается отдельно и суммируется с основным заработком для определения общей базы расчетов.

В случае сезонной или временной неполной занятости рекомендуется подтверждать фактически отработанные периоды и выплаты документально, чтобы избежать занижения пособия. При сомнениях возможен перерасчет выплат с учетом всех дополнительных начислений, отраженных в бухгалтерской отчетности.

Порядок расчета выплат при смене работы

При смене работы в период, за который определяется средний заработок для расчета декретных выплат, учитываются доходы за последние 12 календарных месяцев до начала отпуска по беременности и родам. Если часть этого периода приходится на предыдущего работодателя, а часть – на нового, доходы суммируются.

Для расчета среднего дневного заработка суммируются все выплаты, учитываемые для пособия, начисленные у обоих работодателей за расчетный период, и делятся на количество календарных дней в этом периоде. При этом учитываются только фактически отработанные дни, исключаются периоды временной нетрудоспособности, отпусков без сохранения зарплаты и иных перерывов в работе.

Если расчетный период у нового работодателя короче 12 месяцев, учитываются доходы предыдущего работодателя за недостающий период, чтобы суммарно получить полные 12 месяцев. В случае, когда общий стаж меньше года, средний заработок определяется на основе фактического периода работы.

Важно, что выплаты за предыдущий и текущий места работы должны быть подтверждены соответствующими расчетными документами. Работодатель, у которого начинается декретный отпуск, запрашивает сведения о доходах у предыдущего работодателя для корректного расчета пособия.

При расчете учитываются все виды выплат, входящие в расчетный заработок: оклады, премии, надбавки, компенсации, которые были начислены и выплачены в расчетном периоде у обоих работодателей. Несвоевременные выплаты, выплаченные после расчета, не учитываются.

Если новые данные о доходах поступают после проведения первоначального расчета, работодатель обязан пересчитать пособие и выплатить недостающую сумму.

Как рассчитать выплаты при одновременной работе у нескольких работодателей

При расчете ежемесячных выплат по декретному отпуску учитывается суммарный средний заработок, полученный у всех работодателей за расчетный период. Основной принцип – выплаты по БиР рассчитываются исходя из общей суммы заработка, а не отдельно по каждому месту работы.

Для каждого работодателя определяется среднедневной заработок по формуле:

Среднедневной заработок = Общий доход за расчетный период / Количество календарных дней расчетного периода

Далее среднедневные заработки всех работодателей суммируются, и на основе итоговой суммы рассчитывается размер ежемесячной выплаты.

Важно, что расчетный период – это последние два календарных года, предшествующих году наступления отпуска по БиР. Если сотрудник работал не полный расчетный период у каждого работодателя, доход учитывается пропорционально фактически отработанному времени.

Если у одного из работодателей отсутствуют данные о доходе за расчетный период (например, сотрудник начал работу недавно), то выплаты по этому месту работы не начисляются, но общая сумма учитывается по другим работодателям.

Для наглядности пример расчета среднего дневного заработка при двух работодателях:

| Показатель | Работодатель 1 | Работодатель 2 |

|---|---|---|

| Общий доход за расчетный период | 720 000 руб. | 480 000 руб. |

| Количество дней расчетного периода |