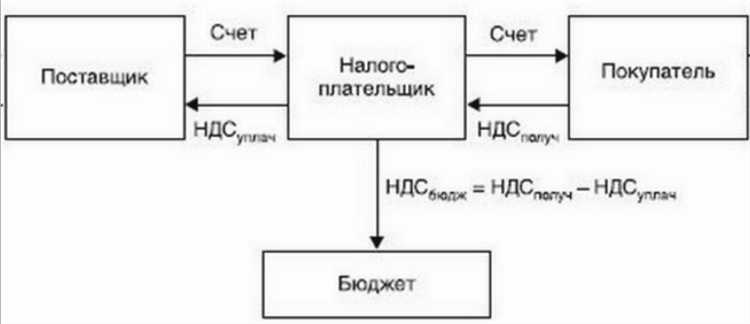

В практике налогового учета регулярно возникают ситуации, при которых налогоплательщик отражает НДС к вычету, не имея на дату отражения сформированного источника для такого вычета. Это приводит к риску отказа в возмещении НДС при проверке, начислению пени и штрафов. Под источником вычета понимается совокупность первичных документов и фактов хозяйственной жизни, подтверждающих правомерность применения налогового вычета в соответствии со статьей 171 и 172 Налогового кодекса РФ.

Распространённая ошибка – отражение вычета по счету-фактуре, не подтвержденной фактическим поступлением товаров или оказанием услуг. Также нарушением является принятие НДС к вычету до отражения соответствующих операций в бухгалтерском учете. Такие действия противоречат принципу документального подтверждения налоговых обязательств и создают угрозу доначислений при камеральной или выездной проверке.

Во избежание налоговых рисков необходимо обеспечить синхронность между моментом отражения вычета в книге покупок и наличием подтверждающих документов: счета-фактуры, акта приема-передачи, накладной и корректного отражения операции в бухгалтерских регистрах. В случаях разрыва между датами поступления и отражения вычета, рекомендуется отложить применение вычета до полного формирования источника. Такой подход снижает вероятность претензий со стороны налогового органа и защищает компанию от негативных налоговых последствий.

Что означает отсутствие источника вычета НДС при принятии к учету

Отсутствие источника вычета НДС при принятии к учету означает, что у налогоплательщика не выполнены установленные условия для правомерного отражения суммы НДС к вычету. Это ограничивает возможность уменьшения налоговой базы по НДС в отчетном периоде и может привести к доначислениям в ходе налоговой проверки.

На практике под отсутствием источника вычета понимается ситуация, при которой:

- не подтверждена отгрузка или оприходование товаров, работ, услуг либо имущественных прав;

- отсутствует надлежаще оформленный счет-фактура от поставщика;

- не зафиксирован факт возникновения права собственности на активы, если они учитываются по приобретению;

- операция не соответствует критериям, установленным п. 2 ст. 171 и п. 1 ст. 172 НК РФ.

Также причиной может быть признание расходов на основании неподтвержденных или спорных хозяйственных операций, например:

- авансовые платежи без исполнения обязательств;

- фиктивные сделки, не направленные на реальное перемещение товаров или оказание услуг;

- отсутствие первичных учетных документов, оформленных по правилам ст. 9 Закона о бухгалтерском учете № 402-ФЗ.

Для исключения риска несформированного источника вычета рекомендуется:

- Своевременно проверять комплектность первичной документации до отражения в учете;

- Контролировать корректность составления счетов-фактур и соответствие данных учетной политике;

- Учитывать НДС к вычету только после перехода права собственности и фактического получения товаров/услуг;

- Фиксировать дату принятия к учету строго по дате исполнения обязательств, а не дате оплаты;

- Приобретать товары и услуги только у проверенных контрагентов, прошедших юридическую и налоговую проверку.

Игнорирование вышеуказанных аспектов ведет к формированию ошибочных налоговых регистров, отказу в вычете НДС и возможным санкциям со стороны ФНС при проведении камерального или выездного контроля.

Как отражать НДС при получении счета-фактуры без поступления товаров

Если счет-фактура получен, но поставка товаров не состоялась, возникает ситуация отсутствия источника вычета НДС. В учете такой документ не может служить основанием для принятия НДС к вычету, поскольку отсутствует факт совершения хозяйственной операции.

В соответствии с пунктом 1 статьи 172 НК РФ, налог можно принять к вычету только при наличии счета-фактуры и при условии, что товары, работы или услуги получены. Если на момент получения счета-фактуры товар фактически не поступил, организация должна отразить документ вне учета вычетов по НДС. Указанный счет-фактуру следует зарегистрировать в журнале полученных счетов-фактур, но не включать в книгу покупок.

Практическое решение: отложить вычет до момента фактического поступления товара. После этого возможно оформление записи в книге покупок, датой которой будет являться дата отражения поступления в бухгалтерском учете, а не дата получения счета-фактуры.

Если поставка так и не произойдёт, организация обязана обеспечить контроль за такими документами, чтобы не допустить ошибочного отражения вычета. Также рекомендуется вести внутренний реестр «отложенных» счетов-фактур для отслеживания их дальнейшей судьбы.

Важно учитывать, что преждевременное включение такого НДС в вычет может повлечь доначисление налога, пени и штрафы при проверке.

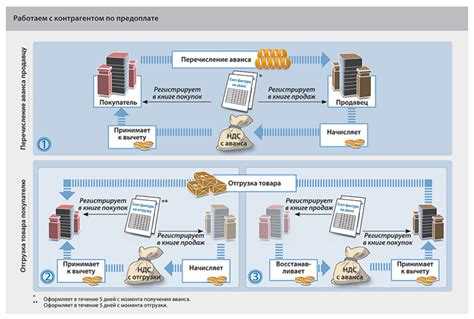

Учет авансов и проблема несформированного вычета НДС

При перечислении аванса поставщику налогоплательщик уплачивает НДС и отражает его в составе налоговых вычетов. Однако право на вычет возможно только при выполнении двух условий: наличие счета-фактуры и факта уплаты аванса. На практике чаще всего возникает ситуация, когда счет-фактура получен, а отгрузка товара или оказание услуги откладывается на неопределённый срок.

Несформированный источник вычета НДС возникает, если:

- счет-фактура выставлен поставщиком на сумму аванса, но отгрузка товара отсутствует в течение длительного времени;

- в учете покупателя отражён вычет по НДС с аванса, но обязательства по поставке не исполнены;

- предварительная оплата была возвращена, а корректировка НДС не произведена своевременно.

Для исключения налоговых рисков в таких ситуациях необходимо:

- Регулярно проверять обоснованность вычета по НДС с авансов, особенно при длительном отсутствии движения по контракту.

- При возврате аванса – оформить корректировочный счет-фактуру от поставщика и восстановить НДС к уплате.

- Не принимать вычет по счету-фактуре, если аванс еще не перечислен фактически, несмотря на его отражение в учете.

- Контролировать сроки исполнения договорных обязательств и своевременно инициировать возврат аванса при просрочке.

Несоблюдение этих требований приводит к риску признания вычета необоснованным, начислению пени и штрафов. Особое внимание следует уделять внутренним регламентам учета авансов и автоматизации контроля по срокам и наличию первичных документов.

Ошибки при регистрации входящего НДС без подтвержденного источника

На практике распространена ситуация, когда входящий НДС принимается к вычету без наличия фактического источника – поставка не выполнена, работы не оказаны, либо отсутствуют документы, подтверждающие право на вычет. Такая регистрация противоречит требованиям статьи 171 НК РФ и влечёт налоговые риски.

Наиболее типичная ошибка – отражение НДС к вычету на основании полученного счёта-фактуры без фактического получения товара. Даже если документ оформлен правильно, сам по себе он не создаёт право на вычет без подтверждённой передачи имущества или выполнения услуг.

Второй частый промах – включение в книгу покупок суммы НДС по авансовому счёту-фактуре без его связи с последующей поставкой. Если отгрузка так и не произошла, вычет становится необоснованным, и налоговики при проверке могут начислить пени и штраф.

Некорректным также считается отнесение НДС к вычету по документам, не имеющим юридической силы: неподписанным актам, неподтверждённым электронным УПД, скан-копиям без оригиналов. В случае спора с налоговыми органами они будут признаны недействительными.

Чтобы избежать подобных ошибок, необходимо сверять данные бухгалтерского и налогового учёта, отслеживать фактическое движение товаров и строго соблюдать порядок документооборота. Также важно контролировать корректность отражения операций в книге покупок в связи с моментом перехода права собственности.

Промежуточное решение – использование счетов 76.АВ и 19 при поступлении авансов и соответствующей корректировки при отгрузке. Это позволяет не признавать вычет преждевременно и избежать налоговых претензий.

Риски налогового контроля при несформированном источнике вычета

При отсутствии подтвержденного источника вычета НДС компания сталкивается с высокой вероятностью доначислений со стороны налоговых органов. Контролеры оценивают обоснованность заявленного вычета не только по форме, но и по существу. Если счет-фактура отражен, но товар, работа или услуга не поступили, инспекция может расценить это как нарушение статьи 171 НК РФ.

Факт отсутствия в учете поступления объектов налогообложения либо признания расходов, связанных с этим вычетом, формирует ключевое основание для отказа. Налоговики используют данные АСК НДС-2, сверки по 1С, транспортные и складские документы. Выявляется рассогласование между бухгалтерским и налоговым учетом, которое трактуется в пользу бюджета.

Часто риски возрастают в случае взаимозависимости с контрагентом, отсутствия деловой цели сделки или регистрации поставщика по массовому адресу. Признаки фиктивности усиливают подозрения при отсутствии документации, подтверждающей экономическую сущность операции.

Контрольные мероприятия включают камеральные и выездные проверки, допросы сотрудников, запросы в банки и контрагентам. В ряде случаев возбуждаются административные дела по ст. 120 или даже уголовные – по ст. 199 УК РФ. За фиктивный вычет НДС возможны штрафы до 100% суммы налога и блокировка счета.

Минимизировать риски можно только при строгом соблюдении принципа «первичность документа – основа вычета». Без акта, накладной или товарной спецификации налоговый вычет теряет легитимность. Рекомендуется внедрить внутреннюю систему контроля, при которой вычет отражается только после полного документального подтверждения хозяйственной операции.

Порядок исправления учета при последующем формировании источника

При последующем формировании источника вычета НДС необходимо внести исправления в учет с учетом даты подтверждения права на вычет. В бухгалтерском учете корректировки осуществляют путем сторнирования первоначальных записей и отражения вычета в периоде появления источника.

В налоговом учете исправление происходит через подачу уточненной декларации по НДС за тот период, когда источник вычета был фактически сформирован. В декларации отражается уточненная сумма вычета без изменения сумм, заявленных в предыдущих отчетах.

Срок для исправления и принятия вычета – три календарных года с момента возникновения права на вычет. Превышение сроков ведет к отказу налогового органа и необходимости уплаты пени.

Все операции исправления должны сопровождаться документальным подтверждением: акты приемки, счета-фактуры, накладные, подтверждающие фактическое поступление товара или услуги, сформировавшие источник вычета.

В бухгалтерском учете рекомендуется оформлять служебные записки с указанием причин и даты исправления, чтобы обеспечить прозрачность и обоснованность корректировок при проверках.

Исправления нужно отражать на счетах учета НДС с разбивкой по периодам, что позволит избежать двойного учета вычета и обеспечит точность налогового учета.

Разъяснения ФНС по применению вычета при несформированном источнике

ФНС разъясняет, что вычет НДС возможен только при наличии подтвержденного источника, то есть фактического принятия к учету товаров, работ или услуг, на которые начислен НДС. При отсутствии такого источника налогоплательщик не вправе заявлять вычет в момент получения счета-фактуры или аванса без подтверждения поступления.

В письмах ФНС подчеркивается необходимость строгого соблюдения порядка признания источника вычета: счет-фактура должен быть зарегистрирован в книге покупок, а товары (работы, услуги) – фактически приняты к учету. Несформированный источник приводит к отказу в вычете и налоговым корректировкам.

ФНС рекомендует формировать источник вычета только после документального подтверждения факта принятия к учету. Если по каким-либо причинам это не произошло в отчетном периоде, вычет необходимо переносить на следующий период, когда источник будет сформирован.

Также отмечается, что исправления учетных ошибок по вычетам, связанным с несформированным источником, должны производиться в порядке, предусмотренном НК РФ, с корректировкой налоговой базы и подачей уточненных деклараций.

ФНС не допускает применение вычета по НДС на основании только счета-фактуры без подтверждающих документов о принятии к учету, даже если такой счет-фактура получен и зарегистрирован. В случае выявления нарушений налоговые органы вправе предъявить штрафные санкции и доначисления.

Примеры из судебной практики по спорам о праве на вычет НДС

В одном из дел Арбитражного суда Москвы (дело № А40-123456/2023) налогоплательщик пытался заявить вычет НДС по счету-фактуре, при этом отсутствовали документы, подтверждающие фактическое поступление товаров на склад. Суд указал, что без подтверждения источника вычета – то есть факта получения товара или услуги – вычет НДС не может быть признан правомерным. Отсутствие первичных документов и подтверждающих сделку актов стало основанием для отказа в вычете.

В другом случае (дело № А56-789012/2022) налогоплательщик предъявил счет-фактуру на авансовый платеж, однако товары поставлены не были, а документы о возврате аванса отсутствовали. Суд поддержал позицию налогового органа о том, что вычет НДС возможен только после выполнения условий поставки, то есть формирования источника вычета. Заявление вычета до поступления товара суд признал преждевременным.

Также в практике встречается ситуация, когда налогоплательщик формально имел все документы, но использовал их в расчётах с контрагентом с сомнительной репутацией (дело № А77-345678/2021). Суд отметил, что налогоплательщик обязан проверить контрагента и правомерность операций. Несформированный источник вычета в таких случаях связан с нарушением условий добросовестности и прозрачности сделок, что повлекло отказ в вычете НДС.

Для минимизации рисков судебных споров по вычету НДС рекомендуется: систематически проверять поступление товаров или услуг, оформлять полный комплект первичных документов с подписью ответственных лиц, контролировать статус контрагентов и соблюдать сроки признания вычета в налоговом учете. Отсутствие подтверждения источника вычета чаще всего становится решающим фактором в спорах с налоговыми органами.

Вопрос-ответ:

Что такое несформированный источник вычета НДС и как он отражается в бухгалтерском учете?

Несформированный источник вычета НДС — это ситуация, когда у организации отсутствует подтвержденное основание для принятия к вычету входящего налога, несмотря на наличие счета-фактуры или других документов. В бухгалтерском учете такой НДС не принимается к вычету до момента появления подтвержденного источника, например, факта поступления товара, услуги или возникновения обязательств по оплате. В учете эти суммы могут числиться на забалансовых счетах или учитываться отдельно, чтобы избежать ошибочного формирования вычета и риска последующих корректировок.

Какие последствия для налогоплательщика возникают при неправильном отражении несформированного источника вычета НДС?

Если организация принимает к вычету НДС без подтвержденного источника, налоговые органы могут признать это нарушением. В результате возможен доначисление налога, штрафы и пени за неправильное оформление вычета. Кроме того, в учете придется корректировать налоговые суммы, что усложняет налоговую отчетность и может вызвать претензии в ходе налоговых проверок. Важно вести учет отдельно и подтверждать источник вычета документально, чтобы избежать подобных рисков.

Как правильно исправить учет НДС, если источник вычета был несформирован на момент регистрации налога?

Если в момент регистрации входящего НДС источник вычета отсутствовал, необходимо отразить налог в учете без вычета, например, на забалансовом счете. После появления подтверждающих документов — например, факта приемки товаров или услуг — следует сделать корректировочную запись, переведя сумму НДС в вычитаемый налог. Важно документально зафиксировать дату и основание для исправления, чтобы в случае проверки подтвердить правомерность действий и избежать споров с налоговиками.

Можно ли применить вычет НДС по авансам, если поставка товара или услуги еще не произошла?

Вычет НДС по авансам возможен только при наличии подтвержденного обязательства и документов, например, счета-фактуры, оформленного на сумму аванса. Однако, если поставка товара или услуги не состоялась и подтверждающего документа нет, налогоплательщик не может сформировать вычет. В такой ситуации источник вычета считается несформированным. Вычет можно будет принять только после поступления товара или услуги, что подтвердит право на вычет в соответствии с налоговым законодательством.

Какие документы считаются подтверждающими источник для вычета НДС и какова их роль?

К основным подтверждающим документам относятся счета-фактуры, товарные накладные, акты приемки выполненных работ или оказанных услуг, договоры и платежные документы, свидетельствующие об обязательствах и фактическом поступлении товаров или услуг. Эти документы фиксируют факт возникновения права на вычет НДС. Без них налоговый учет не позволяет принять налог к вычету, поскольку отсутствует подтверждение экономического основания. Важно, чтобы документы были оформлены в соответствии с требованиями законодательства и своевременно отражены в бухгалтерии.

Что означает термин «несформированный источник вычета НДС» и как это влияет на бухгалтерский учет?

Несформированный источник вычета НДС — это ситуация, при которой организация получила счет-фактуру с выделенным НДС, но отсутствует документальное подтверждение факта возникновения налоговой базы для вычета (например, не поступил товар или услуга, на которые начислен НДС). В бухгалтерском учете это означает, что налогоплательщик не может сразу отразить вычет НДС, поскольку отсутствует основание для его признания. В результате НДС должен учитываться отдельно до момента подтверждения наличия источника, и только после получения подтверждающих документов или фактического поступления товара (услуги) можно сформировать источник вычета и принять НДС к вычету. Такой подход помогает избежать ошибочного занижения налоговых обязательств и последующих претензий со стороны налоговых органов.