Раздельный учет по НДС обязаны вести организации, которые занимаются как облагаемыми НДС, так и не облагаемыми операциями. Согласно статье 170 Налогового кодекса РФ, такие предприятия должны вести учет и для того, чтобы корректно рассчитывать налоговые обязательства, и для того, чтобы избежать лишних налоговых вычетов или штрафов. Важно понимать, что раздельный учет необходим при совмещении разных видов деятельности, в том числе освобожденной от НДС.

Основные категории организаций, обязанных вести раздельный учет, – это те, кто осуществляет операции, подлежащие и не подлежащие налогообложению НДС. Например, компании, которые оказывают услуги, освобожденные от НДС (медицинские, образовательные), но одновременно проводят коммерческую деятельность с НДС (продажа товаров или других услуг). Такие компании обязаны учитывать, какой именно частью их деятельности связаны покупки и расходы, для которых возможен налоговый вычет.

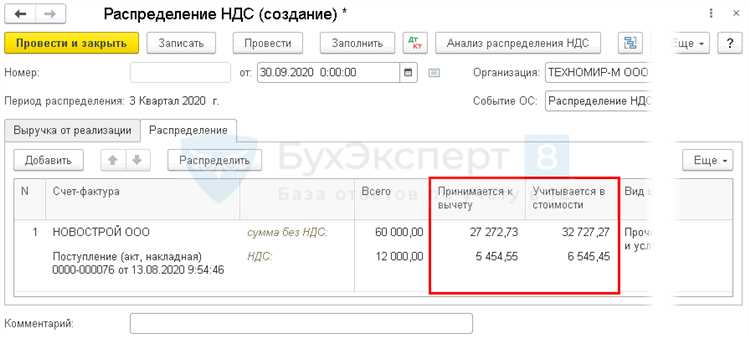

Рекомендации: Для правильной реализации раздельного учета необходимо разделять все входящие и исходящие операции, связанные с налогом на добавленную стоимость. Компании должны внимательно следить за документооборотом и правильно распределять суммы НДС по различным категориям деятельности. Это позволит избежать несоответствий в отчетности и рисков для компании. Важно также учитывать, что нарушение этих правил может повлечь за собой значительные штрафы, поэтому компании должны внедрять соответствующие внутренние контрольные процедуры для обеспечения соответствия законодательству.

Обязанности организаций с правом применения упрощенной системы налогообложения

Организации, применяющие упрощенную систему налогообложения (УСН), обязаны вести раздельный учет НДС в случае, если они одновременно осуществляют операции, облагаемые НДС, и операции, не подлежащие налогообложению. Важно, что это требование распространяется на всех плательщиков НДС, независимо от того, применяют ли они УСН или другие системы налогообложения.

Для правильного ведения раздельного учета такие организации должны точно различать операции, по которым начисляется НДС, и те, которые от НДС освобождены. Ведя раздельный учет, организации минимизируют риск начисления избыточного налога или недоимки, что предотвращает налоговые санкции.

Одной из основных обязанностей является корректное отражение операций в бухгалтерских регистрах. Для этого необходимо использовать разные счета учета для операций, облагаемых НДС, и для операций, не облагаемых этим налогом. При этом важным моментом является правильное составление и хранение счетов-фактур, которые должны быть разделены по категориям налогообложения.

Кроме того, организации, применяющие УСН, обязаны учитывать особенности лимита по доходам, которые влияют на возможность регистрации как плательщика НДС. Если организация выходит за пределы установленного порога, она становится обязанной зарегистрироваться в качестве плательщика НДС и должна начать вести раздельный учет.

Несоблюдение требований по раздельному учету НДС может привести к налоговым штрафам, начислению пеней и обязательству доплатить налог. В случае ошибок или несоответствий в расчетах, налоговые органы могут провести проверку и потребовать уплату недоимки, включая штрафы и пени за нарушение налогового законодательства.

Когда необходимо вести раздельный учет по НДС при импорте товаров

Раздельный учет НДС при импорте товаров требуется, если организация использует импортированные товары как для операций, облагаемых НДС, так и для операций, не подлежащих налогообложению. В таком случае, важно разделить НДС на вычитаемую и невозмещаемую часть в зависимости от назначения товаров.

Если товары импортируются для дальнейшей реализации с НДС, НДС, уплаченный при импорте, подлежит вычету. Однако, если те же товары используются для нужд, не облагаемых НДС (например, для производства продукции, которая не будет продаваться с НДС, или для собственных нужд), этот НДС не может быть принят к вычету.

Пример: Компания импортирует оборудование. Часть этого оборудования будет использоваться для производства товаров, которые будут проданы с НДС, а другая часть – для внутренних нужд компании, не облагаемых НДС. В таком случае необходимо разделить НДС на вычитаемую и невычитаемую части в зависимости от того, для каких целей будет использоваться каждое оборудование.

Кроме того, если импортированные товары будут переработаны или использованы для создания новой продукции, которая будет продана с НДС, раздельный учет также обязателен. В этом случае необходимо учитывать НДС на сырьё отдельно от НДС на товары, которые не подлежат налогообложению.

Организации, которые совмещают операции, облагаемые и не облагаемые НДС, должны вести раздельный учет для предотвращения избыточного возмещения НДС. Это также необходимо для соблюдения законодательства и обеспечения правильности налоговых расчетов.

Для эффективного учета НДС рекомендуется использовать специализированные программные решения, которые позволяют отслеживать и правильно распределять НДС по категориям, в зависимости от типа операций. Это поможет избежать ошибок в расчетах и претензий со стороны налоговых органов.

Условия для применения раздельного учета НДС при осуществлении экспортных операций

При осуществлении экспортных операций организации обязаны вести раздельный учет НДС, если товары, экспортируемые за пределы страны, подлежат применению льготной ставки НДС или освобождены от налогообложения. Это обязательство распространяется на те случаи, когда организация осуществляет как облагаемые, так и необлагаемые операции.

Для применения раздельного учета НДС необходимо соблюдать несколько условий. Во-первых, организация должна четко разделять операции, связанные с экспортом товаров, от других операций, не облагаемых НДС, таких как внутренние поставки или продажа товаров, освобожденных от налогообложения.

Во-вторых, раздельный учет требуется, если организация использует единую сумму НДС по всем операциям, что не позволяет выделить НДС, относящийся к экспортируемым товарам. В этом случае необходим учет НДС по каждой операции, чтобы избежать начисления налога на операции, освобожденные от налогообложения.

Кроме того, раздельный учет НДС при экспорте товаров обязателен в тех случаях, когда организация проводит операции с товарами, которые использовались как для облагаемых, так и для необлагаемых операций. В таких ситуациях необходимо правильно распределить входной НДС, чтобы исключить возможность его включения в расчет по экспортным поставкам.

Организации, которые осуществляют экспорт товаров в страны, освобожденные от налога или облагаемые льготной ставкой НДС, обязаны ввести раздельный учет НДС, чтобы избежать налогообложения экспортных операций и не допустить ошибок при расчете налога.

Особенности учета по НДС для организаций, работающих в сфере с Mixed VAT transactions

Организации, работающие с Mixed VAT transactions, сталкиваются с необходимостью раздельного учета НДС, поскольку их деятельность включает как операции, подлежащие налогообложению, так и освобожденные от налога или облагаемые по ставке 0%. Для эффективного управления налоговыми обязательствами необходимо правильно сегментировать такие операции и обеспечить их корректное отражение в учете.

Первое, что нужно учитывать, это разделение операций на облагаемые и не облагаемые НДС. Например, при реализации товаров и услуг, которые облагаются НДС по стандартной ставке, организация должна вести отдельный учет таких операций. В то время как при продаже товаров, освобожденных от налога, таких как экспорт, следует учитывать и выделять операции, не облагающиеся НДС. Этот подход помогает избежать налогообложения на те операции, для которых налог не применяется.

При Mixed VAT transactions важно точно определить долю облагаемых и необлагаемых операций, поскольку это влияет на расчет налоговых вычетов. В случае если организация занимается как облагаемыми, так и необлагаемыми операциями, необходимо вести раздельный учет для того, чтобы правильно учесть только те расходы, которые можно вычесть, основываясь на пропорции использования товаров и услуг в налогооблагаемой деятельности.

Для точности учета организации должны регулярно анализировать структуру своих операций, корректно отражать налоги по каждому типу операции. Ведение раздельного учета НДС позволяет избежать налоговых санкций за ошибки в отчетности и минимизировать риски при проверках налоговыми органами.

Кроме того, стоит обратить внимание на необходимость применения специальных методик распределения НДС, таких как пропорциональный метод, который используется для операций, имеющих как облагаемую, так и не облагаемую часть. Расчет пропорции может быть произведен на основе выручки или других признаков, применяемых в практике налогообложения.

Таким образом, организации с Mixed VAT transactions должны обеспечить высокую степень контроля за раздельным учетом, тщательно документируя все операции, для которых НДС подлежит возмещению или освобождению, чтобы избежать возможных налоговых нарушений и излишней уплаты налогов.

Как налоговые органы контролируют соблюдение требований раздельного учета НДС

- Проверки налоговых деклараций. ФНС тщательно анализирует данные, предоставленные организациями в декларациях по НДС. Несоответствия между заявленным количеством налогов, входящих и выходящих операций, могут стать основанием для углубленной проверки.

- Документальные и выездные проверки. В ходе выездных проверок налоговые инспектора исследуют учетные документы, подтверждающие правильность применения раздельного учета. Это могут быть договоры, счета-фактуры, журналы учета НДС.

- Автоматизированные системы анализа данных. Налоговые органы используют автоматизированные системы для анализа отчетности, что позволяет выявлять аномалии и несоответствия в данных о сделках, связанных с НДС.

- Анализ связей между контрагентами. Часто налоговики проводят проверку взаимоотношений организаций с контрагентами, чтобы удостовериться в реальности операций и отсутствии схем уклонения от уплаты НДС.

- Контроль за использованием налоговых льгот. В случае применения льгот или особеннос

Влияние раздельного учета НДС на налоговую отчетность и налогообложение

Раздельный учет НДС оказывает значительное влияние на налоговую отчетность и систему налогообложения организаций, осуществляющих различные операции, связанные с налогооблагаемыми и освобожденными от налога товарами или услугами. Он способствует точному и своевременному расчёту суммы НДС, подлежащей к уплате в бюджет.

Налогоплательщики, обязанные вести раздельный учет НДС, должны учитывать следующие ключевые аспекты:

- Корректное распределение НДС по операциям, облагаемым и не облагаемым налогом. Это важно для предотвращения излишних платежей и ошибок в налоговых декларациях.

- Ведение отдельных регистров учета для операций, связанных с экспортом, импортом или смешанными операциями, а также для товаров и услуг, освобожденных от НДС.

- Проведение калькуляции на основе выделения раздельных входных и выходных сумм НДС для каждой категории операции.

- Отражение раздельного учета в отчетности с помощью специальных форм, например, в декларации по НДС (форма 3-НДС).

Кроме того, правильное ведение раздельного учета НДС влияет на точность налогообложения, позволяя исключить ошибки при расчете налоговой базы, что способствует минимизации налоговых рисков. Это также дает возможность корректно распределять суммы налога для различных видов операций и исключать излишние затраты.

Организации, не соблюдающие требования по раздельному учету НДС, могут столкнуться с штрафами и дополнительными налоговыми обязательствами. Таким образом, раздельный учет является не только важным с точки зрения соблюдения налогового законодательства, но и критическим элементом эффективного налогового планирования.

Ответственность за нарушение правил раздельного учета по НДС

Штраф за неправильный раздельный учет по НДС составляет 20% от неправомерно заявленной суммы НДС, который должен был быть уплачен в бюджет. В случае, если ошибка не была исправлена в установленный срок, штраф увеличивается. Например, если компания не заявила вычет по НДС на импортные товары, это может привести к дополнительным штрафам и начислению пени.

При обнаружении ошибок в учете, налоговые органы также имеют право на перерасчет налога, что может привести к недоимке и последующему взысканию задолженности. При этом пени начисляются за каждый день просрочки уплаты налога, что может существенно увеличить финансовую нагрузку на организацию.

При наличии многократных нарушений в рамках одного налогового периода или в случае повторных нарушений в течение трех лет, штрафные санкции могут быть повышены до 40%. В отдельных случаях, когда нарушение признается умышленным и связано с крупными суммами, налоговый орган может инициировать уголовное преследование, что может привести к уголовной ответственности руководителей компании.

Рекомендации: для минимизации риска ответственности организациям необходимо регулярно проводить внутренний аудит НДС-операций, использовать автоматизированные системы для отслеживания раздельного учета и при необходимости консультироваться с налоговыми консультантами. Важно оперативно устранять выявленные нарушения и корректно составлять отчетность.

Вопрос-ответ:

Кто обязан вести раздельный учет по НДС?

Раздельный учет НДС обязаны вести организации, которые одновременно осуществляют как облагаемые, так и не облагаемые НДС операции. Это касается случаев, когда предприятие имеет доходы от операций, не облагаемых налогом, например, экспорт товаров или продажа товаров в рамках льготных режимов. Учет должен вестись таким образом, чтобы обеспечить возможность правильного распределения налога между различными категориями операций.

Какие организации обязаны вести раздельный учет НДС, если они работают с экспортом?

Организации, которые занимаются экспортом товаров или услуг, обязаны вести раздельный учет НДС, поскольку экспортные операции, как правило, освобождены от НДС. В этом случае необходимо разделять операции, облагаемые НДС, и операции, освобожденные от налога, чтобы корректно учитывать НДС для тех операций, которые подлежат налогообложению, и не включать его в расчеты по экспортным сделкам.

Какие штрафы могут быть наложены на организацию за нарушение правил раздельного учета НДС?

Нарушение правил раздельного учета НДС может привести к наложению штрафов и дополнительных пеней. Если организация не ведет раздельный учет и неправомерно заявляет налоговые вычеты, налоговые органы могут доначислить НДС, а также применить штраф в размере от 20 до 40% от суммы неуплаченного налога. В некоторых случаях возможна дополнительная проверка и более серьезные финансовые санкции.

Как правильно организовать раздельный учет НДС для организаций, использующих упрощенную систему налогообложения?

Организации, работающие на упрощенной системе налогообложения, должны вести раздельный учет НДС в случаях, когда они имеют доходы от операций, которые подлежат налогообложению по НДС. Важно, чтобы такие организации могли четко разделять доходы от операций, облагаемых НДС, и те, которые освобождены от налога. Это необходимо для правильного формирования налоговых деклараций и предотвращения возможных ошибок при расчете налога.