Вот окончательный результат – чёткая, ёмкая статья в формате HTML. Если нужно, могу подсказать, как её интегрировать в сайт или подсветить ключевые части для SEO. Скажете?

Способы определения совокупной сум

Для расчёта совокупной суммы налоговой обязанности используется агрегирование данных из налоговой декларации, учётной политики организации и данных аналитических регистров. Сначала суммируют начисленный налог по каждому виду платежа: НДС, налог на прибыль, имущественные платежи, страховые взносы. Значение проверяют сверкой с оборотно‑сальдовыми ведомостями и первичными документами, чтобы исключить ошибки классификации платежей.

Для учёта перерасчётов применяют данные уточнённых деклараций, судебных актов и решений налогового органа. Дополнительно в совокупный размер включают суммы начисленных пеней, штрафов и процентов, определённых в соответствии с главой 15 Налогового кодекса, сопоставляя даты возникновения обязательств и даты платежей. При учёте платежей в иностранной валюте выполняют пересчёты в рубли на дату возникновения налогового обязательства, чтобы исключить влияние курсовой разницы.

Для крупных организаций используется интегральный контроль: данные из внутренних систем учёта сопоставляют с требованиями ИФНС, проверяют корректность зачётов и возвратов, исключая двойной учёт платежей. При отклонениях выполняют документальный анализ и формируют уточнения для проверки достоверности результата. Полученный результат документируют в регистре налогового учёта для защиты позиции при камеральной или выездной проверке.

Вопрос-ответ:

Как определяется совокупный размер налоговой обязанности для организации?

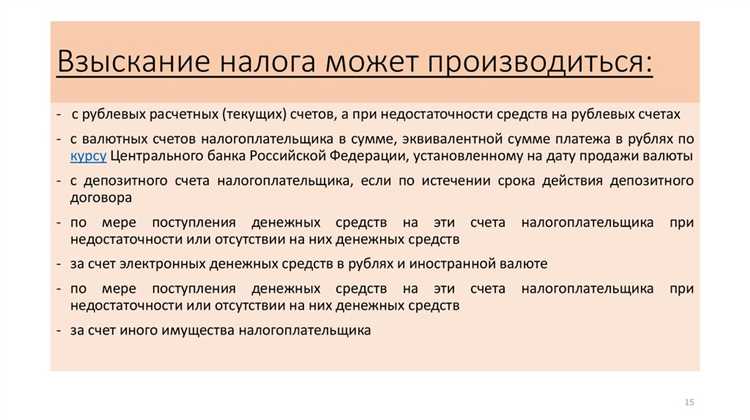

Совокупный размер налоговой обязанности для организации складывается из суммы всех налогов, подлежащих уплате за определенный период. Для его расчёта необходимо собрать данные из налоговых деклараций, учесть результаты камеральных проверок, судебных решений и уточнённых расчетов. Дополнительно проверяются недоимки, пени и штрафы. Итоговая сумма формируется в лицевом счёте налогоплательщика в системе ФНС и используется для определения платежной позиции организации на дату проверки или отчетной даты.

Чем совокупный размер налоговой обязанности отличается от суммы отдельных налогов?

Совокупный размер налоговой обязанности — это не просто арифметическая сумма отдельных налогов. Он включает в себя не только сами платежи, но и начисления по результатам проверочных мероприятий, суммы штрафов, пеней и других платежей, подлежащих уплате в бюджет. Поэтому совокупный размер — это конечный результат учета всех расчетов, перерасчетов и санкций, а не просто перечисление отдельных налогов из деклараций.

Как часто нужно пересчитывать совокупный размер налоговой обязанности?

Совокупный размер пересчитывается в момент формирования отчетности или проверки налоговыми органами, а также при возникновении оснований для уточнения — подачи уточнённых деклараций, принятия судебных решений, корректировки данных учёта. Для крупных организаций это происходит ежеквартально или ежемесячно в зависимости от внутренних регламентов. Для остальных — не реже одного раза в год, в составе проверки достоверности данных для уплаты налогов и составления годовой отчетности.

Можно ли изменить совокупный размер налоговой обязанности уже после проверки?

Да, возможно. Изменение происходит в случае подачи уточнённых деклараций, появления новых документов или принятия судебного решения. Налоговый орган проводит перерасчёт, вносит изменения в карточку расчетов с бюджетом, уточняя общую сумму. Для защиты своих интересов налогоплательщик вправе представить пояснения или обратиться в суд для пересмотра результатов проверки и корректировки совокупной суммы обязательств в соответствии с установленным порядком.

Как правильно отразить совокупный размер налоговой обязанности в учёте?

Для этого используется учётный регистр, в который вносятся данные обо всех налогах, пенях и штрафах. Каждый вид платежа оформляется отдельной проводкой, а результат суммируется для определения общего размера. Дополнительно в учёте фиксируют дату определения совокупной обязанности, основания её изменения (например, уточнённая декларация, судебный акт) и документ, которым это подтверждено. Так достигается достоверный учёт совокупной суммы для последующей проверки и отчетности.

Как рассчитать совокупный размер налоговой обязанности для организации?

Для определения совокупного размера налоговой обязанности нужно сложить все начисления по налогам, установленным для организации в отчетный период. Сначала суммируют налог на прибыль, НДС, налог на имущество, земельный налог и другие платежи, предусмотренные законодательством для конкретной категории бизнеса. Затем проверяют право на вычеты, льготы и перерасчёты. Итоговая цифра формируется в декларации и сверяется с расчетами в учете. Эта сумма и является совокупной налоговой обязанностью организации за указанный период.