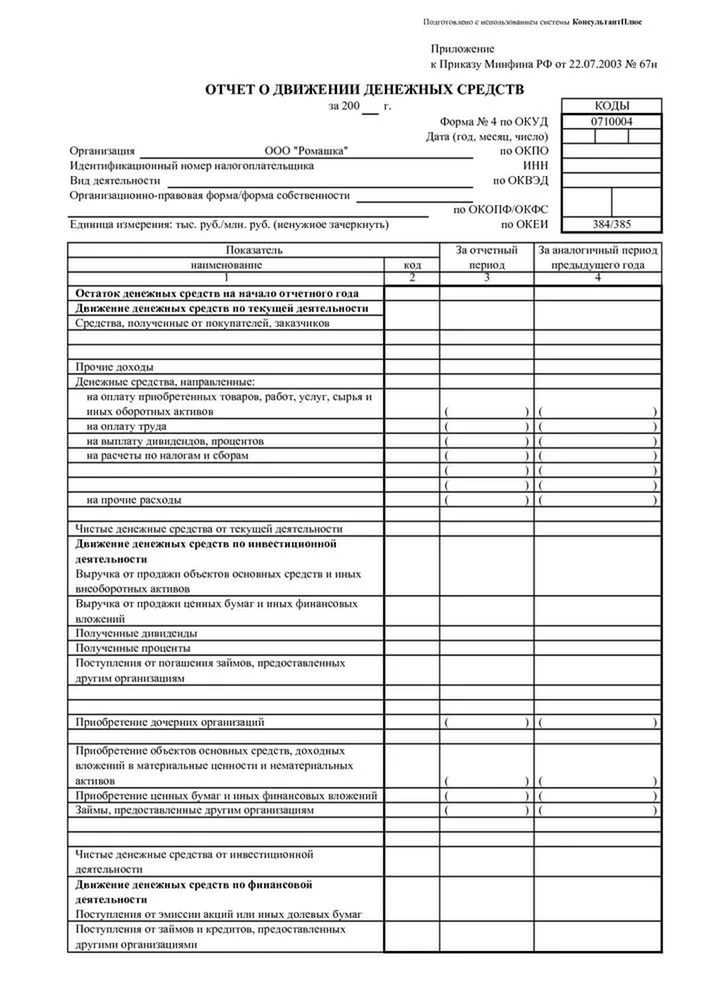

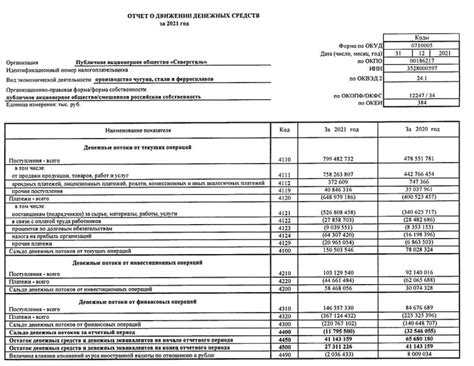

В отчете о движении денежных средств страховые взносы отражаются по строкам, соответствующим их назначению и характеру расчетов. На практике взносы во внебюджетные фонды – ПФР, ФСС и ФОМС – учитываются в составе операционной деятельности, поскольку связаны с текущими расчетами по оплате труда. Их отражение требует точной идентификации периода уплаты, способа перечисления и основания платежа.

Если организация применяет метод начисления, то движение денежных средств фиксируется по факту перечисления, а не начисления. Например, страховые взносы, уплаченные в ФНС за работников, обычно указываются по строке «прочие выплаты» раздела «Операционная деятельность», при этом в пояснительной записке желательно отдельно указать их структуру. При значительном объеме таких выплат стоит выделить их в отдельную строку внутренней расшифровки отчета.

Для корректного отражения страховых взносов необходимо сопоставить даты фактической уплаты и начисления обязательств в бухгалтерском учете. Нарушение этой синхронизации может привести к искажению структуры отчетности, особенно при составлении отчета по косвенному методу. Важно обеспечить соответствие данных формы № 4-ФСС, расчетов по страховым взносам и показателей отчета о движении денежных средств.

Рекомендация: при составлении формы по косвенному методу аналитики рекомендуют отдельно отслеживать платежи в бюджет и внебюджетные фонды, группируя их по видам обязательств. Это упрощает сопоставление данных с другими формами отчетности и повышает прозрачность внутренних финансовых процедур.

Включаются ли страховые взносы в операционную деятельность

Страховые взносы, уплачиваемые работодателем в пользу Пенсионного фонда, Фонда социального страхования и Фонда обязательного медицинского страхования, включаются в операционную деятельность при формировании отчета о движении денежных средств.

Пункт 20 ПБУ 23/2011 однозначно относит платежи по обязательным страховым взносам к операционным денежным потокам, так как они связаны с текущей хозяйственной деятельностью и расчетами с персоналом.

При использовании прямого метода в отчете уплата страховых взносов отражается в строках, отражающих выплаты поставщикам и подрядчикам или как отдельная статья прочих операционных платежей. При косвенном методе суммы взносов учитываются при корректировке чистой прибыли и включаются в операционные потоки.

В бухгалтерском учете страховые взносы учитываются на счете 69 с детализацией по видам фондов. Для точного отражения в отчете необходимо вести раздельный учет и регулярно сверять данные с платежными поручениями.

Отнесение страховых взносов к инвестиционной или финансовой деятельности недопустимо, так как они не связаны с приобретением активов или изменением структуры капитала. Исключение – уплата взносов за периоды, предшествующие началу операционной деятельности, которая отражается отдельно.

На какой строке отражаются страховые взносы в прямом методе

При использовании прямого метода в отчете о движении денежных средств страховые взносы отражаются в разделе операционной деятельности. Конкретно, выплаты по страховым взносам фиксируются в строках, связанных с расходами на оплату труда и обязательными платежами, как правило, в строке «Платежи поставщикам и подрядчикам» или в отдельной строке «Уплата налогов и взносов», в зависимости от формы отчета.

В бюджетных и коммерческих организациях бухгалтерская практика рекомендует выделять страховые взносы отдельно, чтобы обеспечить прозрачность и корректность анализа операционного денежного потока. При этом важно, что страховые взносы включаются в расходы на оплату труда, а не в инвестиционную или финансовую деятельность.

Если отчет формируется в соответствии с ПБУ 23/2011 и МСФО, то страховые взносы отражаются в операционных платежах в разделе «Денежные выплаты персоналу и обязательные взносы». В бухгалтерской программе строка для таких выплат часто имеет наименование «Страховые взносы» или включается в более общую строку по расходам на персонал.

При анализе отчета рекомендуется сверять сумму страховых взносов с данными бухгалтерского учета и налоговой отчетности, чтобы избежать ошибок в классификации движений денежных средств. Недопустимо отражать страховые взносы в разделе инвестиционной или финансовой деятельности, так как это искажает структуру операционного денежного потока.

Как отразить уплату страховых взносов в косвенном методе

В отчете о движении денежных средств косвенным методом уплата страховых взносов не отражается напрямую в разделе операционной деятельности. Вместо этого корректировка производится через изменение статей бухгалтерского баланса, влияющих на чистую прибыль.

Основные этапы отражения:

- Начинают с чистой прибыли или убытка за отчетный период.

- Корректируют показатель на изменения в оборотных активах и обязательствах, связанных со страховыми взносами.

- Учитывают начисленные, но не уплаченные страховые взносы, которые входят в состав кредиторской задолженности.

Практические рекомендации:

- Если страховые взносы начислены, но не оплачены, нужно увеличить чистую прибыль на сумму этих начислений, поскольку это не повлияло на движение денег.

- При фактической уплате страховых взносов уменьшайте кредиторскую задолженность, что отражается как отрицательная корректировка в разделе операционной деятельности.

- Изменения в дебиторской и кредиторской задолженности по страховым взносам контролируйте отдельно, чтобы исключить двойное включение в отчет.

Таким образом, уплата страховых взносов косвенным методом видна через корректировки к чистой прибыли по статье «изменение кредиторской задолженности по страховым взносам». Это обеспечивает точное отображение фактического движения денежных средств без искажения операционной прибыли.

Какие страховые взносы не попадают в отчет о движении денежных средств

В отчет о движении денежных средств (ОДДС) не включаются страховые взносы, которые не приводят к фактическому движению денежных средств в отчетном периоде. К таким взносам относятся:

Начисленные, но не уплаченные страховые взносы. Если организация начислила страховые взносы в бухгалтерском учете, но не перечислила их в фонды, то данные суммы не отражаются в отчете о движении денег, поскольку фактическое денежное выбытие отсутствует.

Страховые взносы, возмещённые за счет бюджета или сторонних источников. Если взносы частично или полностью компенсируются государственными субсидиями, грантами или иными возмещениями, то фактические расходы организации по уплате страховых взносов уменьшаются, а соответствующие компенсации отражаются отдельно.

Страховые взносы, удержанные из заработной платы работников и перечисленные работодателем. Такие удержания не считаются расходом работодателя, поскольку они лишь перераспределяют денежные средства внутри организации, а не приводят к дополнительному движению денежных средств из компании во вне.

Исключение составляют ситуации, когда взносы перечисляются напрямую из расчетного счета организации в фонды: именно в момент перечисления отражается движение денежных средств.

Для корректного формирования отчета по движению денег важно фиксировать только фактические перечисления страховых взносов, а не их бухгалтерские начисления или внутренние удержания. Это обеспечивает достоверность и прозрачность финансовой отчетности.

Учет возврата излишне уплаченных страховых взносов в отчете

Возврат излишне уплаченных страховых взносов отражается в отчете о движении денежных средств в составе операционной деятельности. При поступлении суммы возврата необходимо показать движение денежных средств в строке, соответствующей возврату платежей по обязательным страховым взносам.

Если возврат поступил на расчетный счет, то в отчете отражается положительное движение денежных средств по данной операции. Важно учитывать, что возврат уменьшает фактические расходы по страховым взносам в отчетном периоде, что должно согласовываться с данными бухгалтерского учета.

В случае применения косвенного метода составления отчета возврат излишне уплаченных взносов корректируется в разделе корректировок чистой прибыли на изменение оборотного капитала и других статей. Следует исключить сумму возврата из операционных расходов, чтобы избежать двойного учета.

При прямом методе возврат показывается отдельной строкой в разделе операционной деятельности как поступление денежных средств, связанное с возвратом ранее уплаченных обязательных страховых взносов.

Рекомендуется документально подтверждать возвраты (платежные поручения, акты сверки), чтобы обеспечить прозрачность и корректность отражения в отчете о движении денежных средств.

Ошибки при отражении страховых взносов и как их исправить

Частая ошибка – отражение страховых взносов в разделе отчета о движении денежных средств, не соответствующем методу формирования отчета. При прямом методе взносы должны быть указаны в разделе операционной деятельности, в строках, отражающих выплаты по обязательствам перед внебюджетными фондами. При косвенном методе суммы взносов корректируют показатели чистой прибыли, увеличивая расходы по налогу на прибыль.

Неправильное включение авансовых платежей по страховым взносам в отчет ведет к искажению движения денежных средств. Авансы не учитываются как расходы до момента фактической оплаты и признания обязательств. Для исправления необходимо скорректировать период отражения затрат в отчетности и отразить только фактически уплаченные суммы.

Ошибка в классификации страховых взносов как инвестиционной или финансовой деятельности приводит к неверному анализу источников и использования денежных средств. Для исправления взносы следует отнести к операционной деятельности, учитывая их прямую связь с выплатой зарплаты и обязательствами компании.

Отражение возврата излишне уплаченных страховых взносов как дохода от операционной деятельности может исказить финансовый результат. Возврат следует отражать отдельно, уменьшая расходы по соответствующей статье и корректируя денежные потоки по операционной деятельности.

При исправлении ошибок важно провести сверку с бухгалтерскими проводками и налоговыми декларациями, чтобы исключить расхождения. В отчет о движении денежных средств включаются только реальные денежные потоки, связанные с уплатой и возвратом страховых взносов. Использование правильных классификаций и периодов отражения минимизирует риск ошибок и обеспечит достоверность отчетности.

Вопрос-ответ:

Каким образом страховые взносы отражаются в отчете о движении денежных средств?

Страховые взносы включаются в отчет о движении денежных средств в разделе операционной деятельности. При прямом методе их показывают как отдельную статью расхода, отражая факт фактической уплаты. При косвенном методе суммы взносов корректируют чистую прибыль, учитывая изменения задолженности по этим взносам.

Можно ли включать в отчет возврат излишне уплаченных страховых взносов?

Да, возврат излишне уплаченных страховых взносов отражается в отчете о движении денег как поступление денежных средств. Он уменьшает общий расход на уплату страховых взносов и должен быть учтен в периоде получения возврата.

Какие ошибки часто возникают при отражении страховых взносов в отчете о движении денежных средств?

Часто встречаются ошибки, связанные с неправильным распределением взносов между операционной и финансовой деятельностью, а также несоответствие сумм отраженных взносов данным бухгалтерского учета. Еще одна распространенная ошибка — дублирование расходов при учете задолженности и фактической уплаты.

Какие страховые взносы не должны попадать в отчет о движении денежных средств?

В отчет не включают страховые взносы, начисленные, но не оплаченные в отчетном периоде, а также взносы, которые относятся к другим видам деятельности, не связанным с основными операциями компании. Кроме того, взносы, возмещаемые через зачет или компенсацию, отражаются только при фактическом движении денежных средств.

Как отразить страховые взносы при использовании косвенного метода составления отчета?

При косвенном методе вначале берут чистую прибыль, а затем корректируют ее на изменения в задолженности по страховым взносам и другие не денежные операции. Таким образом, сумма уплаченных страховых взносов вычитается из прибыли через корректировки, отражая реальное движение денежных средств.

Каким образом страховые взносы отражаются в отчете о движении денежных средств при прямом методе?

При использовании прямого метода уплата страховых взносов отражается как фактический денежный выбыток в разделе операционной деятельности. В отчете необходимо показать именно сумму фактически перечисленных взносов в периоде, а не начисленные суммы. Обычно эти платежи включают взносы на пенсионное, медицинское и социальное страхование сотрудников. Их отражение влияет на чистый денежный поток от операционной деятельности, так как это регулярные обязательные платежи, уменьшающие доступные денежные ресурсы компании.