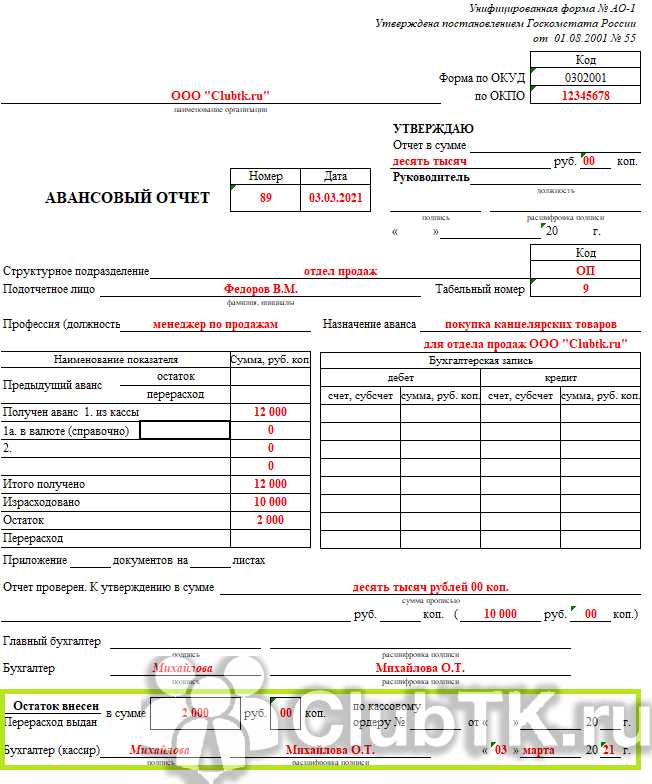

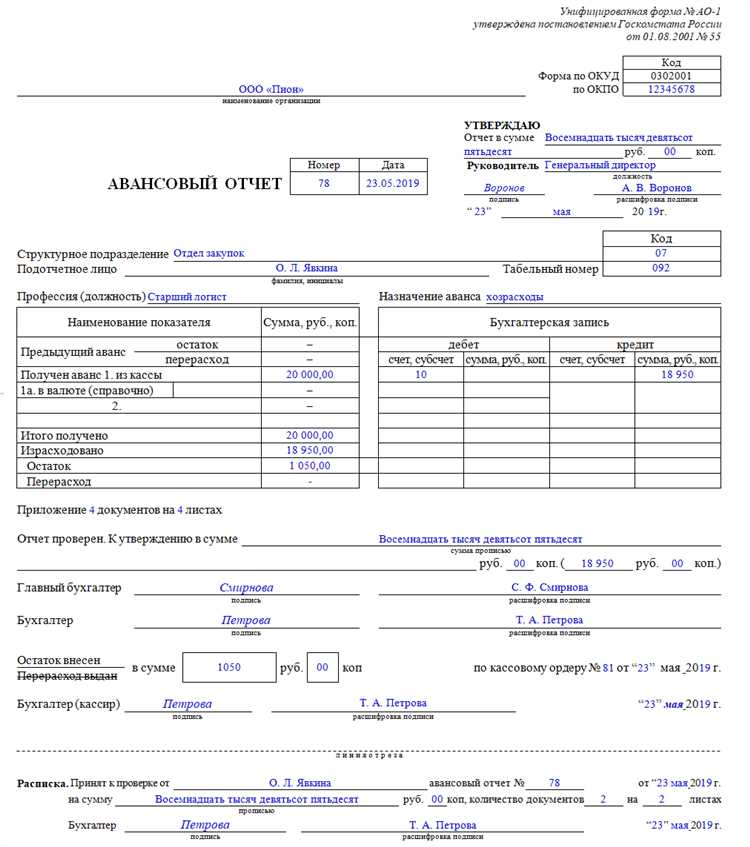

Суточные расходы – это затраты, связанные с командировками сотрудников, которые обычно покрывают расходы на питание, проживание и транспорт. Для корректного учета этих расходов в авансовом отчете необходимо учитывать несколько ключевых аспектов.

Основное требование заключается в том, что суточные расходы должны быть документально подтверждены. Прежде всего, нужно собрать все оригиналы документов – чеки, квитанции, договоры аренды жилья, билеты и другие подтверждения. Важно, чтобы каждый из этих документов содержал всю необходимую информацию: дату, сумму, вид услуги, а также наименование поставщика.

Для бухгалтерии компании важно правильно классифицировать расходы, чтобы избежать ошибок при расчете налогообложения. Например, расходы на проезд и проживание могут быть учтены по определенным лимитам, установленным компанией или законодательством. Суточные расходы, как правило, не облагаются НДС, если они соответствуют установленным нормам.

При внесении суточных в отчет важно не только правильно оформить документы, но и строго следовать внутренним регламентам. Несоответствия в суммах или отсутствие обязательных документов могут привести к отказу в возмещении расходов или дополнительным проверкам.

Рекомендация: Проводя учет суточных расходов, обязательно указывайте сумму, в пределах которой сотрудник вправе распоряжаться средствами, а также детализируйте каждый пункт затрат. Это облегчит как контроль, так и проверку отчетности.

Как правильно документировать суточные расходы в авансовом отчете

Для корректного внесения суточных расходов в авансовый отчет необходимо соблюдать несколько важных шагов.

1. Подтверждающие документы. Каждый расход должен быть подтвержден документом, который ясно указывает сумму, дату и наименование услуги. Это могут быть чеки, квитанции, билеты или выписки из банковских карт. Все документы должны быть оригинальными и разборчивыми.

2. Приложение командировочных документов. Для подтверждения командировки необходимо приложить приказ, маршрутный лист или другие официальные документы, подтверждающие цель поездки. Это нужно для того, чтобы расходы были признаны допустимыми.

3. Разделение расходов. Суточные расходы должны быть отражены отдельно от других затрат (транспорт, проживание). Для этого в авансовом отчете следует четко указать, что расходы связаны с питанием, транспортом или прочими суточными расходами.

4. Соблюдение норм. Прежде чем заявить суточные расходы, проверьте лимиты, установленные организацией или законодательством. Если расходы превышают установленные нормы, они могут быть отклонены при проверке.

5. Учет валютных операций. Если суточные расходы были понесены в иностранной валюте, необходимо перевести сумму в рубли по курсу на день совершения операции. В отчете укажите примененный курс и источник его получения.

6. Проверка правильности данных. Все данные, указанные в отчете, должны быть проверены на соответствие реальным расходам и действующим нормативам. Убедитесь, что сумма не превышает установленный лимит и что все документы находятся в порядке.

Какие документы необходимы для учета суточных расходов

- Приказ о командировке – документ, подтверждающий назначение сотрудника в командировку, с указанием периода, места и цели поездки.

- Справка о суточных – документ, который подтверждает размер суточных расходов в соответствии с локальными нормативными актами или договором.

- Квитанции и чеки – подтверждения фактических затрат на питание, транспорт и другие расходы, которые могут быть учтены в рамках командировочных расходов.

- Авансовый отчет – документ, в который заносятся все затраты, понесенные сотрудником в командировке, включая расходы на проживание и транспорт.

- Документы на оплату проживания – счета и квитанции за проживание в гостинице, хостеле или других местах проживания.

- Документы на транспортные расходы – билеты на транспорт (авиа, ж/д, автобусы), а также чеки за такси или аренду автомобиля.

Все документы должны быть оформлены в соответствии с налоговыми и бухгалтерскими требованиями, чтобы расходы могли быть признаны законными и отражены в бухгалтерии.

Особенности учета расходов при командировках за границу

При внесении суточных расходов в авансовый отчет для зарубежных поездок необходимо учитывать нормативы, установленные Минтрудом и Минфином. Суточные отличаются по размеру в зависимости от страны и продолжительности пребывания.

Основные особенности учета:

- Размер суточных определяется в рублях с учетом официального курса ЦБ на дату начала командировки.

- Если командировка длится менее суток, суточные начисляются пропорционально времени пребывания.

- Перелеты и транзитные дни учитываются отдельно: суточные выплачиваются по месту назначения, если транзит превышает 8 часов.

- Документальное подтверждение расходов на проживание и питание не требуется при выплате суточных, но необходимо для других затрат.

- При наличии в авансовом отчете подтверждающих чеков на питание сумма суточных уменьшается на размер этих расходов.

Рекомендуется заранее согласовать нормы суточных с бухгалтерией и включить в авансовый отчет детальное описание маршрута и длительности каждого этапа. При возврате аванса нужно приложить все подтверждающие документы и заполнить отчет по установленной форме.

Правила расчета и ограничения на суточные расходы

Суточные рассчитываются исходя из времени пребывания в командировке. За полный календарный день командировки положена суточная сумма, установленная внутренними нормативами компании или законодательством. Если время командировки меньше 24 часов, суточные уменьшаются пропорционально фактическому времени, но не менее чем за 8 часов.

Максимальный размер суточных ограничен установленными лимитами. При превышении суммы, документ должен сопровождаться подтверждающими расход документами или пояснением. В случае если суточные превышают норматив более чем на 20%, необходимо одобрение руководства.

Суточные не начисляются за время, проведенное в пути, если оно совпадает с рабочим временем и не требует дополнительного проживания. Если командировка включает несколько пунктов назначения, суточные рассчитываются отдельно для каждого дня с учётом места нахождения.

Расходы на питание, проживание и транспорт внутри суточных не компенсируются дополнительно, если иное не предусмотрено внутренними правилами. При использовании собственного транспорта расходы учитываются отдельно, суточные не меняются.

При отсутствии подтверждающих документов на суточные, сумма подлежит корректировке или возврату. В отчет вносится фактическая сумма с приложением расчетов и утверждений, что исключает риск завышения затрат.

Когда и как корректно включать суточные расходы в авансовый отчет

Суточные расходы включаются в авансовый отчет только за фактически отработанное время командировки. Учитываются дни с момента выезда и до возвращения, исключая дни нахождения в месте постоянной работы.

Для расчёта суточных необходимо учитывать установленный лимит на один день командировки согласно внутренним нормативам или законодательству. Если сотрудник провёл менее суток, суточные начисляются пропорционально фактическому времени отсутствия.

В авансовом отчёте суточные указываются отдельной строкой с подтверждающими документами: приказом на командировку и копиями билетов или отметками о выезде и возвращении. Без таких документов сумма суточных не подлежит возмещению.

Включение суточных возможно только при командировках, оформленных официально с утверждённым маршрутом и сроками. При изменении сроков командировки авансовый отчёт корректируется в части суточных расходов, исходя из новых данных.

Запрещено включать в суточные расходы затраты на транспорт, проживание или другие расходы – они оформляются отдельными строками с соответствующими документами.

Если командировка длится более месяца, суточные включаются в отчёт за каждый календарный месяц отдельно с точным указанием периода.

Порядок подтверждения суточных расходов при отсутствии квитанций

При отсутствии подтверждающих документов суточные расходы подтверждаются внутренним документом – отчетом сотрудника с подробным описанием затрат и обстоятельств поездки.

В отчете необходимо указать дату, место пребывания и цель командировки, а также обоснование отсутствия квитанций. Например, технические проблемы, невозможность получения документов на месте или оплата наличными в условиях, где чек не выдавали.

Рекомендуется приложить альтернативные доказательства: скриншоты онлайн-банкинга с операциями оплаты, выписки с корпоративной карты, электронные письма или переписку, подтверждающие факт расходов.

Сотрудник должен подписать отчет и передать его руководителю для утверждения. Руководитель проверяет достоверность сведений и ставит резолюцию с подписью и датой.

При систематическом отсутствии квитанций необходимо разработать регламент взаимодействия с контрагентами и контрольные меры для минимизации таких случаев.

Частые ошибки при внесении суточных расходов и как их избежать

Ошибка: неправильное указание даты поездки. В авансовом отчете нужно точно фиксировать даты начала и окончания командировки. Несоответствие приводит к отказу в компенсации.

Решение: сверяйте даты с командировочным удостоверением и проездными документами перед заполнением отчета.

Ошибка: завышение суточных расходов сверх установленного лимита. Каждый регион и организация имеют конкретные нормы, превышение которых не возмещается.

Решение: изучите нормативы и используйте внутренние регламенты для расчета суточных, не превышая утвержденных значений.

Ошибка: отсутствие подтверждающих документов, таких как счета или чеки на питание и проживание.

Решение: сохраняйте все оригиналы чеков и прилагайте к авансовому отчету. Отсутствие подтверждений снижает вероятность возмещения.

Ошибка: дублирование расходов – внесение одних и тех же затрат несколько раз в разных строках отчета.

Решение: перед отправкой внимательно сверяйте список расходов, исключая повторы и учитывая только фактические траты.

Ошибка: указание суточных за период, когда сотрудник находился на удаленной работе или в офисе, а не в командировке.

Решение: фиксируйте суточные только за время, подтвержденное командировочным заданием и фактическим пребыванием вне основного места работы.

Ошибка: внесение сумм в неправильной валюте без конвертации по курсу на дату командировки.

Решение: используйте официальный курс ЦБ РФ или внутренние бухгалтерские правила для пересчёта валюты и указывайте сумму в рублях.

Вопрос-ответ:

Как правильно включить суточные расходы в авансовый отчет?

Для внесения суточных в авансовый отчет необходимо указать дату командировки, количество дней, а также размер суточных, установленный компанией или нормативными актами. В отчете нужно отразить сумму, соответствующую расчету суточных за каждый день. Важно приложить документы, подтверждающие командировку, чтобы отчет был принят бухгалтерией без вопросов.

Можно ли учесть суточные расходы, если сотрудник не предоставил все подтверждающие документы?

Если отсутствуют подтверждающие документы, оплата суточных может быть затруднена. При этом правила компании или внутренние инструкции могут предусматривать возможность учета суточных на основании отчета сотрудника и данных о времени командировки. Однако для бухгалтерии и налоговых органов наличие подтверждений помогает избежать претензий и проблем с отчетностью.

Какие нормы регулируют размер суточных расходов для включения в авансовый отчет?

Размер суточных определяется внутренними правилами организации или государственными нормативами, такими как Трудовой кодекс и Налоговый кодекс. Обычно устанавливается фиксированная сумма на день командировки, которая покрывает расходы на питание и мелкие нужды. В некоторых случаях сумма может варьироваться в зависимости от страны или региона, куда направлен сотрудник.

Как отражаются суточные расходы в бухгалтерском учете после сдачи авансового отчета?

После подачи авансового отчета бухгалтерия проверяет правильность и полноту данных, после чего отражает суточные расходы в учете как расходы организации по командировкам. Суммы учитываются на счетах затрат и влияют на налоговую базу. При этом важно, чтобы все данные соответствовали установленным правилам и документам.

Что делать, если сумма суточных расходов в авансовом отчете превышает норму, установленную компанией?

Если сумма суточных в отчете превышает установленную норму, бухгалтерия может потребовать объяснений и дополнительные документы. Излишек обычно не принимается к оплате или учитывается отдельно как доход сотрудника. В таких ситуациях рекомендуется уточнить правила организации заранее и следить за корректностью расчетов, чтобы избежать споров и задержек с возмещением.

Какие документы нужны для подтверждения суточных расходов при их включении в авансовый отчет?

Для оформления суточных в авансовом отчете необходимо приложить подтверждающие документы, например, билеты, чеки, счета из гостиниц и другие квитанции, которые доказывают факт командировки и понесённые затраты. При отсутствии таких бумаг обычно требуется объяснительная записка сотрудника с указанием причины отсутствия документов и подтверждением фактических расходов.